来源:证星公司调研

2025-09-08 17:33:49

证券之星消息,2025年9月8日倍轻松(688793)发布公告称公司于2025年8月27日接受机构调研,建信基金、华泰资产、摩根基金、和谐汇一、长江证券、泓德基金、新华资产、民生加银、国寿养老、银河证券、交银施罗德、申万菱信、中欧基金参与。

具体内容如下:

问:“轻松一刻” 健康管理品牌的盈利模式是什么?目前单店盈利情况如何?

答:在“科技产品+速效按摩”创新商业模式下,公司2025 年上半年开始,打造 “轻松一刻” 健康管理品牌,深化 “中医 × 科技” 核心战略。其盈利模式为以公司自研自产的科技产品为基础,结合人工手法与艾灸理疗,通过为客户提供速效按摩服务和转化产品销售实现收入,以打造公司新的业务增长点;未来公司还将通过私域用户运营,进一步带动服务复购和产品端复购及连带,以带来业绩持续增长。?

在运营成效上,目前, “轻松一刻” 门店表现亮眼自开业以来,门店带动的人流量持续增加,收入基本实现逐月上涨,且大部分单店已达成盈利目标,充分验证了该商业模式的可行性与可推广性。公司未来规划加速 “轻松一刻” 门店布局2025 年目标打造 40 家以上门店,重点聚焦深圳,并覆盖广州、西安、重庆、成都等城市,截至当年 8 月 31 日已围绕上述城市落地 10 家门店;2026 年拟进一步拓展门店,计划新增 200-300 家,进驻更多城市,推动品牌规模化发展。

2、从产品结构看,目前哪些品类占营业收入的比例较大?

公司高度重视研发创新,通过持续加码研发投入,迭代技术与产品设计,推动产品矩阵优化深化,使产品结构更稳固、布局更多元,可满足不同用户多场景按摩需求。?

目前,公司产品已覆盖头部(含头皮梳)、眼部、颈部、肩部、腰部、腿部、膝盖等多部位按摩器,各品类均围绕用户痛点针对性研发。?其中,占公司2025年上半年营业收入比例前三的产品品类分别为肩颈部、头部(含头部+头皮)、眼部产品,这三个品类是拉动营收的核心力量,也体现了公司核心产品竞争优势。肩颈部产品占2025年上半年营收比例32.59%;头部产品(包含头部及头皮)占2025年上半年营收比例18.10%;眼部产品占2025年上半年营收比例13.08%。

3、目前按摩器行业的国内及全球市场空间有多大?

从按摩器设备行业来看,中国已是全球市场需求增长最快的国家 / 地区之一,据前瞻产业研究院数据,预计 2029 年中国按摩器市场规模可达 395 亿元人民币。全球市场同样潜力可观,Data Bridge Market Research 报告显示,2024 年全球按摩设备市场规模为 111.7 亿美元,预计 2032 年将增至 248.3 亿美元,预测期内复合年增长率达 10.50%。?

从按摩服务行业来看,在大健康产业迅猛发展的背景下,中国传统按摩市场尤其是机器按摩服务市场增长显著。弗若斯特沙利文报告指出,预计 2029 年中国按摩服务市场规模将超 6000 亿元人民币,其中机器按摩服务领域规模将超 50 亿元人民币,2025-2029 年复合年增长率约 15.9%。?

为把握市场机遇,公司自 2024 年起创新推出 “科技产品 + 速效按摩” 新模式,并在报告期内推出 “轻松一刻” 健康管理品牌,此举不仅契合机器按摩服务市场发展潮流,也将为公司提升行业影响力提供强劲支撑。

倍轻松(688793)主营业务:智能便携按摩器的设计、研发、生产、销售及服务。

倍轻松2025年中报显示,公司主营收入3.85亿元,同比下降36.22%;归母净利润-3611.47万元,同比下降238.19%;扣非净利润-3701.19万元,同比下降253.57%;其中2025年第二季度,公司单季度主营收入1.88亿元,同比下降39.42%;单季度归母净利润-3428.22万元,同比下降425.76%;单季度扣非净利润-3470.57万元,同比下降507.94%;负债率54.29%,投资收益-19.85万元,财务费用-54.42万元,毛利率62.63%。

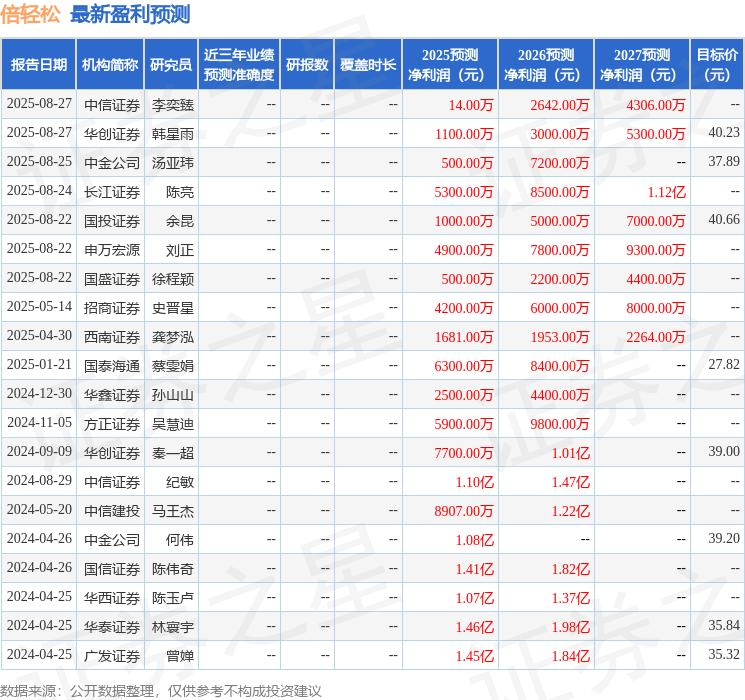

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为39.59。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1671.03万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

数据宝

2026-05-23

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22