来源:证星公司调研

2025-09-04 17:33:55

证券之星消息,2025年9月4日上海医药(601607)发布公告称公司于2025年8月29日召开业绩说明会,国盛证券、富国基金、其他35家机构、中金公司、中信证券、银河证券、华安基金、华泰柏瑞基金、农银汇理、华宝基金、仁桥资产参与。

具体内容如下:

问:公司研发如何进一步升效率,体系优化成效如何?

答:目前,公司正致力于夯实研发基础、构建创新生态,以推动研发效能的全面提升。公司围绕重点治疗领域,不断加快研发技术平台的建设步伐,包括大分子早期研究平台、小分子多肽平台及转化评价等技术平台,已取得阶段性进展。此外,公司在扩充研发管线的同时,持续进行优化工作。目前,我们拥有56项在研管线,其中创新管线44项,且已有一项提交上市申请并获得受理。在提升研发效率方面,公司研发团队通过智能化、自动化的多维布局,在立项调研、管线推进、分子结构设计等各个环节上,有效提升推进速度。

问:公司在并购和黄药业后如何与公司原有中药业务进行协同整合?

答:公司已于4月25日顺利完成和黄药业的交割工作,并启动“百日”融合计划,本次交易所带来的长远价值主要体现在两个方面其一是为公司引入麝香保心丸、胆宁片等市场表现较好的重磅品种;其二是和黄药业的营销体系具备强大的终端覆盖能力,其学术能力突出且专注于终端市场的千人营销团队,将为公司心血管类产品提供广阔的协同空间。未来,公司将在确保和黄药业现有业务持续稳定增长的基础上,充分整合研发、生产、营销等各方资源,进一步强化公司在中药领域的核心竞争力。

问:公司在商业创新业务方面的发展情况如何?

答:得益于公司早年进行的多元化业务布局,使得公司商业板块业绩持续向好。其中,公司不断完善多口岸进口服务能力,2025年上半年,公司新增进口总代品规25个,进口总代业务实现销售收入175亿元,同比增长11.7%;公司为全球医药企业创新产品提供全链条一站式服务,2025年上半年,公司医药商业创新药业务实现销售收入242亿元,同比增长22.6%;公司早年布局CSO合约销售服务,帮助制药企业以更具成本效益的方式拓展市场,加速市场覆盖,2025年上半年,公司CSO业务合作产品数量持续增加,服务规模持续增长。

问:公司在商业板块的新零售一体化战略如何定位?

答:“上药新零售一体化战略”,依托旗下零售网络与成熟的供应链体系,深化批零协同,提升新零售战略能级,以“院边药房+DTP专业药房”为重点加快布局,通过上药云健康、华氏大药房、上药院边药房、镁信健康四大业务板块,构建“以患者为中心”的专业一体化、一站式、闭环式新零售体系。

问:公司CSO业务后续发展战略?

答:公司商业板块CSO业务以往承接产品主要以跨国企业成熟品种为主。今年,公司进行了突破性的尝试,与博安生物合作其首次上市获批的创新产品。未来,公司将重点发展CSO团队已具备专业能力的治疗领域,积极引进具有协同效应的产品,并密切关注国内创新企业在产品商业化方面的需求。

问:公司在市值管理工作上有何举措?

答:市值管理是公司长期战略的重要组成部分。在分红方面,公司十分重视股东报,已连续十几年保持每年30%以上的分红比例,并在2022年-2023年将分红比例提升至40%,2024年增加中期分红,以此馈广大投资者。在股权激励方面,公司已于2019年通过股东大会正式实行第一期股权激励计划。未来,我们将持续通过优化资本运作机制、聚焦核心价值创造、构建良性互动机制等方式维护投资者利益与市场信心,为股东创造长期稳健报。

上海医药(601607)主营业务:化学原料药、化学药制剂、抗生素、生化药品、生物制品中成药、医疗器械、制药设备、化学危险物品等的生产、销售及进出口业务。

上海医药2025年中报显示,公司主营收入1415.93亿元,同比上升1.56%;归母净利润44.59亿元,同比上升51.56%;扣非净利润21.0亿元,同比下降22.38%;其中2025年第二季度,公司单季度主营收入708.3亿元,同比上升2.27%;单季度归母净利润31.26亿元,同比上升123.33%;单季度扣非净利润8.37亿元,同比下降37.13%;负债率62.68%,投资收益32.57亿元,财务费用7.5亿元,毛利率10.55%。

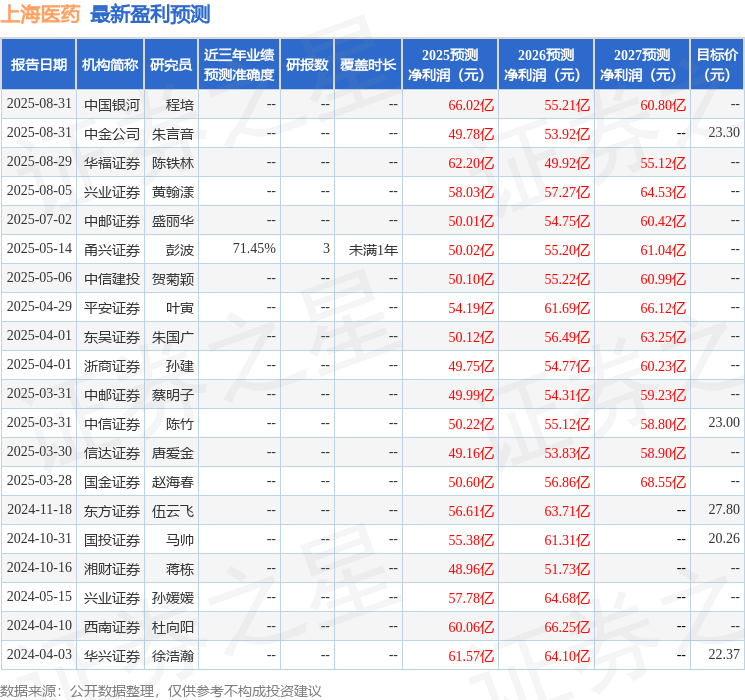

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为23.3。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2.19亿,融资余额增加;融券净流出48.68万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-06-26

证星公司调研

2026-06-26

证星公司调研

2026-06-26

证星公司调研

2026-06-26

证星公司调研

2026-06-26

证星公司调研

2026-06-26

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26