来源:证券之星港美股

2025-07-10 11:00:36

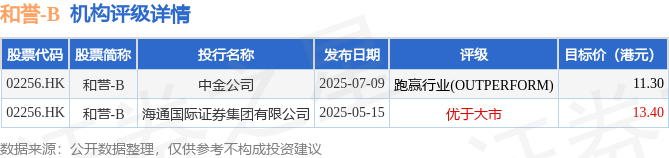

中金发布研报称,维持和誉-B(02256.HK)2025年/2026年归母净利润预测0.45亿元/3.20亿元不变。考虑到依帕戈替尼数据优异及国内注册临床进展,和匹米替尼申报进展,该行维持“跑赢行业”评级,基于DCF模型,该行上调目标价22.8%至11.3港元,较当前股价有17.7%的上行空间。

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为12.35港元。中金公司最新一份研报给予和誉-B跑赢行业(OUTPERFORM)评级,目标价11.3港元。

机构评级详情见下表:

和誉-B港股市值63.45亿港元,在生物制品Ⅱ行业中排名第22。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券时报

2026-05-26

证券时报

2026-05-26

证券时报

2026-05-26

证券时报

2026-05-26

证券时报

2026-05-26

中国基金报

2026-05-26

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25

证券之星资讯

2026-05-25