来源:证星公司调研

2025-06-13 21:02:34

证券之星消息,2025年6月13日春秋航空(601021)投资者关系活动记录,其他参与。

具体内容如下:

问:春秋航空2024年年度股东大会答环节纪要

答:春秋航空2024年年度股东大会问环节纪要

问:近期波音飞机恢复引进,预计空客有大订单亟待确认,怎么看待行业未来的供给增速?

答:短期不会对行业供给产生影响,就公司而言,行业的供给处于平衡发展的局面。除了引进之外,目前发动机维修、飞机退役以及制造端的供应链等都存在不确定性,整体看这两年行业的需求增速还是略微超过供给增速。公司时刻关注并重视未来的飞机引进及订单情况。

问:未来机队引进规划?

答:春秋航空最近五年机队引进的复合增速是6%+,超过全民航的水平。2023-2024年,我们飞行实力受此前不可抗力因素影响存在瓶颈,但这个问题已经逐步得到修复。预计未来行业及公司机队引进速度都会放缓一些,公司将努力争取相较于行业更快的增速。未来的实际引进还是要关注订单情况、交付能力以及租赁市场等因素。

问:今年淡旺季是否还是比较分化,公司如何展望今年淡旺季的表现?

答:从春节以来,今年还是延续了去年淡季较淡,旺季不错的趋势。总体来看,旅客的出行需求是在增长的,民航数据显示,今年前五个月客运量增速还是比较高的,主要集中在1月份春运以及4-5月份假期的增长,春运之后的淡季表现相对较弱,因此淡旺季差异还是比较明显。结合近期价格的销售趋势来看,过去这种淡旺季鲜明的价格趋势逐步缓和。针对暑运旺季,各航司都会增加投入,不过相较去年,受资源保障的影响,行业整体运力增速有限,因此暑运预计将呈现旺季不错的特征,旺季结束之后的淡季,各公司会做运力调配,预计会维持平稳。

问:从票价来看,二季度的淡季是否有企稳回升的迹象?为什么五一之后数据较好?是否认为暑运可以更好?

答:今年五一旅客的出行需求超过往年,且假期期间的价格倒挂现象迅速减少,航司在走向理性,市场在逐步平稳。公司整体对暑运判断是审慎乐观,乐观的是,供给端增速会维持在低位,需求端仍能保持较好的增长;审慎的是,东南亚市场压力仍然较大,公司在该市场运力投入预计同比下降20%左右,目前恢复较慢,这部分运力会转向增投国内市场;此外行业洲际航线增投放缓,宽体机可能会转向投向国内,带来运力的释放。

问:如何看待其他全服务航司越来越贴近低成本航司的改造措施?

答:现在很多公司都在做单一舱位,推行轻薄座椅以及高客座率开始逐步成为行业惯例,说明公司的做法逐步被市场欢迎,但最终还是要聚焦产品定位,要满足消费者的需求才是好的产品。国内有四十多家航司,同时也有高铁,竞争一直很激烈,公司的侧重还是聚焦在成本领先,以及产品满足客户的需求,去保持公司的领先定位。

问:忠诚度上是否有新的计划?

答:公司一直在研究国内外低成本航司的做法,目前公司常旅客会员规模大约在4500万左右,每年增速有20%+,会员的复购率是比较高的,金银卡会员有几十万人,会员忠诚度的等级主要是积分为主,辅助一些其他的权益。与全服务相比,公司没有投入贵宾室等比较高成本的投入,未来将结合公司的客群特点以及渠道定位,对会员体系进行升级,会更多的加强积分运营,以及积分使用率来提高会员的活跃度和复购率。

问:目前AI使用对于效率升还有多大空间?

答:公司十分重视技术进步带来的效率提升,公司从2017年开始推进“智能化,技术化,信息化”三化的使用,带来运营效率的显著改善。目前公司的职能部门一直在持续地开展大量I大模型的培训,公司也在推进航班安排、航材管理以及办公的自动化和智能化,希望可以通过这些方面显著提高效率。

问:公司在行业内部收并购的可能性?

答:公司一直在寻找合适的标的,但是航空是一个对安全性要求比较高的行业,且资源的情况分化比较明显,同时公司还是希望保持目前单一机型的定位,去实现成本的最大优势。

问:未来公司高客座率的战略是否会持续?

答:春秋客座率一直都是比较高,今年4月份略低一些,主要是因为公司内部一直在调整算法希望实现收益的最优解,也对航线结构的调整有一些关系,同时也受到东南亚的负面影响较大。后面公司对于客座率还是会努力保持比较高的水平,5月份的客座率还是很高的。

问:目前市场上有一些股权激励制定了达成条件,也开始有直接绑定股价市值的案例,公司是否也考虑对股权激励或者持股计划进行调整,和市场绑定更加充分,给市场更多的信心?

答:股权激励本质上是为了让管理层跟公司绑定在一起,能够让管理层比较稳定,公司目前稳定的员工持股计划能够支撑管理层在极端情况零薪的背景下,还是持续的跟公司绑定在一起,能够把核心的人才留下来。公司也会未来再研究更好的更合理的激励手段。

问:未来如何展望公司高级经济舱的发展?

答:公司的高级经济舱(商务经济座)目前是全机队都在做。目前公司的高级经济舱是共享的概念,有可能被其他舱位的客户购买,并不是剩下的位置都是空着。高级经济舱还在改进和推广的过程中,目前这一舱位在国际航线上销售情况很好,但淡季的国内航线还是比较空。

问:后续分红比例是否会进一步升?

答:公司一直是非常重视股东报的,目前公司以及全行业已经确认的在手订单数量比较少,未来2-3年的资本开支是逐年下降的,如果未来公司发现自购订单在下降,那把利润的增长采用分红的方式馈给股东就是更确定的方式,这也是公司这两年提高分红比例的原因。但航空业始终是资本密集型的行业,分红比例提到目前这个水平,已经是比较合适的状态了,且后续可能还有待落地的订单,所以有可能未来资金的需求会变高,还是需要关注未来的业绩转化以及订单的采购情况,公司更希望通过成长来带来ROE水平的提升。

春秋航空(601021)主营业务:国内、国际及港澳台航空客货运输业务及与航空运输业务相关的服务。

春秋航空2025年一季报显示,公司主营收入53.17亿元,同比上升2.88%;归母净利润6.77亿元,同比下降16.39%;扣非净利润6.74亿元,同比下降16.78%;负债率60.85%,投资收益16.26万元,财务费用8136.72万元,毛利率16.34%。

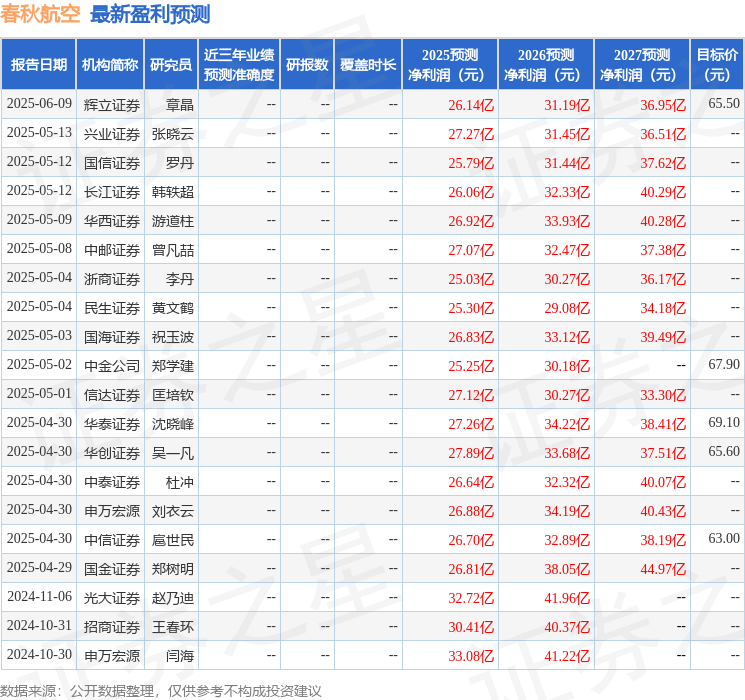

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为65.81。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.11亿,融资余额减少;融券净流入209.62万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17