来源:证星公司调研

2025-05-21 10:11:47

证券之星消息,2025年5月20日华工科技(000988)发布公告称景顺长城贡学博、富国基金何信 罗松、易方达基金田仁秀、银华基金刘宇尘、汇添富基金董霄、鹏华基金郭盈、鹏扬基金马慧芹、交银施罗德基金于畅、施罗德Chris yim、民生加银王悦、天弘基金丁雪松、南方基金程子航、中欧基金张一豪、中国人寿资管杨琳、融通基金杨泠枫 张鹏、信达澳银基金朱然、信诚基金孙浩中、兴业基金肖滨、中信保诚基金王睿、西部利得基金陈杨 温震宇 吴桐、华安基金刘潇、国融基金陈晓晨、嘉实基金陈俊杰、国寿安保基金肖佳琪、国泰基金李林珈、汇安基金单柏霖、汇丰晋信基金韦钰 李凡、金信基金曾艳、华宝信托张卿隆、华能贵诚信托郝晨光 刘耘州 周灏、农银人寿保险王鹏、渤海财险程勇、友邦保险许敏敏、博时基金谢泽林、人寿养老于蕾、诺德基金朱红、国富人寿刘博让、国华人寿高晗、长江养老保险杨小林、中央汇金投资田开宇、中银国际李倩倩、中金公司曾伟、华夏未来资本管理王钟琪、华夏东方养老资管张玉辰、广发基金王丽媛、华夏久盈资管秦劲宇、平安资管龚彦恺、太平洋保险资管王晶、太平洋资产管理恽敏、长城财富保险资产管理杨海达、国泰君安资管杨坤、天风(上海)证券资管邱天、Broad Peak熊若茜 Steven、NikkoTruman、point72郑天涛、海富通基金范庭芳 陈华鑫、polymer姚欣岐、Schroder Investment Management HK Ltd.Maggie Zheng、SchrodersLouisa Lo、Value Partners廖欣宇、三井住友德思资管Lvtao Yang、混沌天成国际资管马骋、路博迈基金王寒、路博迈投资管理陈晓翔、大家资产周斌、道仁资产陈跃雄、工银瑞信谢怡婷、江苏瑞华投资章礼英、明河投资姜宇帆、汇华理财张运昌、厦门财富管理卢杰、上海高毅资管吴丹、上海国际信托徐建春、上海睿亿投资张延明、上海沃珑港投资李翔宇、上海益和源资管张锴、上海煜德投资孔铤安、华夏基金胡斌 史琰鹏、深圳正圆投资戴旅京 张荟慧、西藏源乘投资高飚、三鑫资产管理冯强、申万宏源王珂 李蕾 李国盛 刘洋 杨海晏 李天奇、华泰证券李锋、浙商通信王逢节、国泰海通潘亘扬、国信证券郑毅权、西部证券曾庆亮、方正证券邓迪飞、建信基金陶灿 许晴晖于2025年5月20日调研我司。

具体内容如下:

问:公司在3D打印业务的技术积累?

答:华工科技3D打印业务脱胎于华中科技大学,早在上世纪90年代就开始在3D打印领域进行技术探索,先后成立快速制造中心,开展SLM成形技术与装备的研发工作,于2009年成功自主研制了专业化的SLM装备,并于2016实现了“大型金属零件高效激光选区熔化增材制造关键技术与装备”的突破,标志着SLM成形技术与装备达到了国际先进水平。近年来随着3D技术不断迭代升级,SLM增材技术在3C电子零部件、汽车制造等领域的应用需求显著提升。华工科技依托前期的深厚技术积累及前瞻性布局,针对3C行业需求持续拓展应用场景,现已形成完备的3D打印装备及自动化产线,具备从材料到光源、装备、粉末处理系统、自动化产线等核心技术的自主掌控能力,拥有持续迭代优势。

问:请公司与立铠成立合资公司的背景?

答:全球制造业不断向高端化、智能化转型,3D增材SLM制造技术作为新质生产力典型代表,逐渐成为推动行业变革的关键力量。以绿色制造特性和高材料利用率优势,成为传统减材制造的革新替代方案。其通过逐层堆积成型的工艺原理,可将材料利用率提升至90%以上,显著降低资源消耗与工业废弃物产生,契合全球低碳制造趋势,推动制造业向高效、可持续方向转型。公司作为装备核心企业,立铠精密作为电子巨头,双方合作可实现技术资源集聚和优势互补,缩短产品开发周期,加速前沿技术商业化落地,快速满足市场对定制化产品的需求,推动3D打印技术全场景拓展应用,同时打造智能化3D车间和数字化载体,提供一体化解决方案,赋能上下游协同创新,促进传统制造业向数字化、智能化、个性化制造方向发展,推动相关产业的升级和转型。对于消费电子行业,关于3D打印的关键课题是如何提供有性价比的方案,如何提供能让客户用得起的方案,华工激光作为业内最具影响力的激光制造及解5决方案领导厂商,在3DP的核心零组件(激光光源、外光路(振镜)系统等),以及自动化设备上有很强的能力和积累,同时对消费电子制造工艺有深刻的理解。结合立铠在消费电子机构件领域的规模制造能力和出海口效应,双方合作会形成优势互补、强强联合。

问:3D打印在消费电子领域应用前景和趋势?

答:对于消费电子来说,3D打印因为材料利用率更高,能给设计人员提供更广的设计自由度和更灵活的制造方式,相比传统减材制造技术更环保、更绿色,有更值得期待的应用场景及价值量。从材料角度钛合金目前已在市场上批量使用,铝合金、镁合金在快速产品化进程推进。钛合金因强度、抗腐蚀性和兼容性好,适合消费电子特别是可穿戴技术;铝合金是主流产品用材,在逐渐批量推广使用后,一旦突破了成本的边际效应,将会有更广泛的应用,市场空间巨大。从产品应用角度市场上已有3D打印的手表表壳、铰链总成、支撑板等成熟产品面世。目前正在突破应用的成本边际和效率边际,未来有往更多产品扩张的可能性。从技术角度3D打印技术流派广泛,除SLM技术外,也在积极拓展新的技术流派在制造中的应用。突破打印效率和精度问题后,3D打印可做更精细和更大的产品。综上,相较于传统的减材制造和等材制造,增材制造在消费电子领域的核心优势在于轻量化、结构创新、降本增效和可持续性,未来有望成为高端电子产品制造的主流技术之一。我们有信心引领和推动此项技术的产业化进程。

问:如何展望3D打印业务及未来发展规划?

答:据市场调研及了解,2025年3D打印总的市场空间在1100亿左右,除了在航天航空领域的持续增长之外,3C电子及汽车电子也快速增长。我们预测到2030年,市场空间在5000亿左右,基于巨大的市场空间,及3D打印行业趋势分析,公司将围绕两个方面,全力构建核心竞争力,拓展市场空间,具体规划如下6一是在横向扩展行业领域。在3C电子领域,持续强化在手机、智能穿戴设备等精密零部件的3D打印技术,满足轻薄化、个性化需求;在通讯零部件领域,聚焦5G/6G基站散热模块、天线结构件等核心部件,利用3D打印技术实现复杂结构一体化制造,提升信号传输效率与产品稳定性;在汽车电子领域,针对新能源汽车电池结构件、电控系统散热组件,研发高导热金属材料打印工艺,助力汽车轻量化与续航能力提升;在医疗领域,与医疗机构合作,拓展3D打印个性化骨科植入物、齿科修复体市场,探索生物兼容材料应用,推动精准医疗发展。二是纵向深耕材料工艺研发。在材料研发方面,以钛合金、铝合金、镁合金为核心,逐步拓展至镍基合金、金属基复合材料等新型材料,提升打印部件的强度、耐腐蚀性与热稳定性;在工艺创新方面,结合光路优化打印路径提升效率;研发多材料复合打印、实现同一部件多种性能集成;优化粉末收与循环利用技术,降低材料成本与环境影响。

问:公司与国内外市场客户合作情况如何?

答:双方合作是基于长期合作的成功经验,在各自环节提供资源优势互补,提升了我们在3DP领域的综合竞争力。公司与全球知名终端品牌已有很好的合作,部分产品已经验证,均能满足客户指标。国内头部3C品牌客户也都在积极合作,部分产品已进入验证测试环节,指标表现良好。

问:在3D增材制造领域,公司的优势在哪些方面?

答:公司作为3D增材制造解决方案提供商,优势主要体现在以下几方面一是技术方面,公司现已形成从材料到光源、装备、粉末处理系统、自动化产线以及MES系统等核心技术的自主掌控,具备深厚的持续迭代能力;二是品质成本方面,基于以上核心技术能力的持续研发和迭代,公司具备提供3C行业最具性价比产品的能力;三是交付及服务方面,20多年深耕3C行业制造与服务领域的深厚积淀,我们精准把握3C产品更新迭代迅速、技术密集、市场需求多变等行业特质,确保以敏捷响应实现客户需求服务交付,为客户创造超预期的价值体验。

问:华工科技今年的业务经营情况如何?

答:华工科技目前有感知业务、激光+智能制造业务以及联接业务。感知业务和激光+智能制造业务增长较快,联接业务呈现爆发式增长。激光+智能制造业务主要由智能制造解决方案、高功率激光装备、精密激光装备三块组成。智能制造解决方案在船舶制造行业智能工厂的推进带动了高功率激光装备业务快速增长,加之在新能源汽车业务发展的优势下,高功率激光装备收入和利润规模增长有良好的保障,精密激光装备因与立铠的3D打印合作提供了清晰的增长空间。联接业务方面,国内算力光模块业务需求旺盛,订单直线上升,海外业务推进顺利,今年有望在海外头部客户获得批量订单,以800G、1.6T相关产品为载体。公司泰国工厂已正式投产,六月份将达到月产25万的800G模块的能力,计划建造4万平厂房以应对未来海外业务增长需求。感知业务持续加大与整机整车厂的战略合作,横向业务扩展,光电类传感器已获得多个整车厂定点量产;压力传感器突破新的增长点,一举打破以外资企业为主导的行业市场,预期今年收入增长较大;新能源汽车保有量会稳步增长,现有大客户群体和项目多款新车型将搭载公司PTC产品,提供较大增量;海外如欧洲和东南亚市场业务大幅增长。2025年公司会基于新的机遇、新的平台、未来应用无边界,打开更广阔的市场空间,保障公司高速发展,促进收入、净利润等核心经营指标持续快速增长。

华工科技(000988)主营业务:智能制造业务,联接业务,感知业务。

华工科技2025年一季报显示,公司主营收入33.55亿元,同比上升52.28%;归母净利润4.1亿元,同比上升40.88%;扣非净利润3.09亿元,同比上升36.41%;负债率47.52%,投资收益-10.61万元,财务费用-1227.16万元,毛利率20.49%。

该股最近90天内共有11家机构给出评级,买入评级11家;过去90天内机构目标均价为48.57。

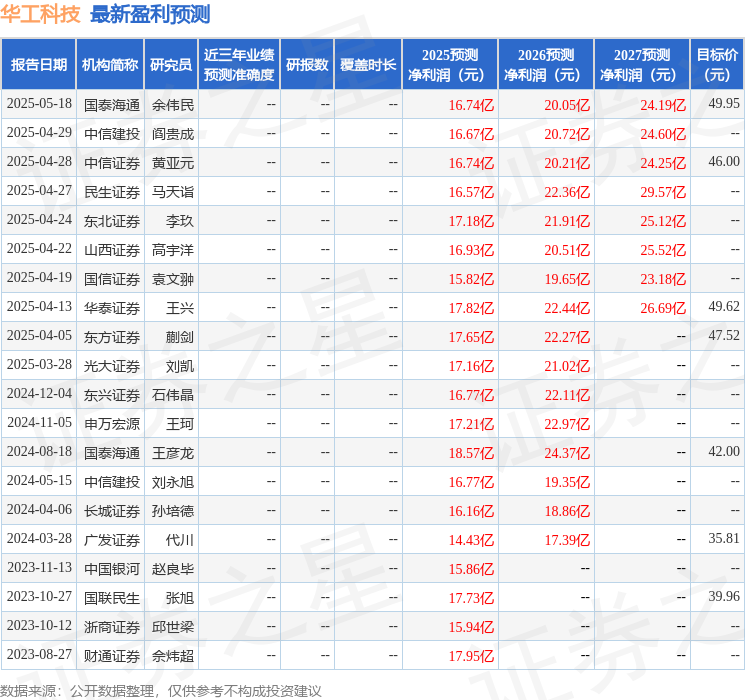

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出3.25亿,融资余额减少;融券净流出262.21万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证券之星资讯

2026-05-04

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30