来源:证星公司调研

2025-05-13 22:05:40

证券之星消息,2025年5月13日一心堂(002727)发布公告称公司于2025年5月13日召开业绩说明会。

具体内容如下:

问:领导,你好!请公司如何看待互联网医药对实体店医药的影响,未来互联网医药的发展会不会对公司业绩造成重大影响!

答:您好,感谢对公司的关注和支持。互联网医药平台通过其便捷性吸引了年轻和快节奏消费者,面对互联网医药的竞争,公司实体店积极布局数字化转型,并加速服务升级和线下到店体验场景提升。一心堂新零售业务规模扩张,新零售运营团队通过动态分析消费趋势,迭代优化渠道资源配置与品类结构策略,形成“数据驱动决策”的敏捷运营机制。从长期来看,互联网医药的发展将为公司带来新的挑战与机遇。谢谢。

问:尊敬的公司领导们,你们好!公司近两年业绩下滑而公司负债却大幅增加,请公司管理层如何看待这个现象?公司管理层有没有信心让业绩重新恢复增长甚至超过之前!

答:您好,感谢对公司的关注和支持。公司2022年12月31日资产负债率53.47%,2023年12月31日资产负债率52.68%,2024年12月31日资产负债率54.53%,整体负债水平处于可控范围内。这些负债为公司未来的成长提供了支持,公司管理层始终保持审慎的负债管理策略。谢谢。

问:高管您好。请贵公司本期财务报告中,盈利表现如何?谢谢。

答:您好,感谢对公司的关注和支持。2024年度公司实现总收入180亿元,较2023年度增长3.57%,实现归母净利润1.14亿元,较2023年度下降79.23%。2025年一季度实现总收入47.67亿元,较2024年第四季度上升8.06%,实现归母净利润1.60亿元,较2024年第四季度上升189.74%,季度环比逐步向好。谢谢。

问:商誉减值是否已经充分?

答:您好,感谢对公司的关注和支持。公司每年聘请第三方专业评估机构,对公司资产组及股权投资项目进行减值测试,对有减值的资产严格按照测试结果计提准备金。

问:高管您好,能否请您介绍一下本期行业整体和行业内其他主要企业的业绩表现?谢谢。

答:您好,感谢对公司的关注和支持。基于目前政策和市场等多方面因素,行业目前处于快速出清阶段,行业集中度有望进一步提升。各公司面临的市场和政策因为区域不同,也有所差异,所以经营和发展上也会有所不同,但行业的经营管理质量是在持续提升的。

问:您好,一心堂目前中药种植面积能介绍一下?

答:您好,感谢对公司的关注和支持。目前公司已完成建立中药初加工、精加工、深加工、中药批发、医疗机构药材供应、中药零售销售业务等完整的产业链。旗下中药子公司专注于中药研究、中药材料收储、饮片加工、配方颗粒的生产业务,目前尚未涉足中药种植,谢谢。

问:高管您好,请贵公司未来盈利增长的主要驱动因素有哪些?谢谢。

答:您好,感谢对公司的关注和支持。基于目前的门店网络,做好内部的分类分级。一方面做好专业化药房建设,承接处方外流,以处方用药为主要服务对象。另外一方面是做好药房品类拓展,为年轻化客群提供更多的产品选择空间,做好线下场所的体验与服务。

问:线上销售占比以及SKU分布与资源支持规划是怎样的?

答:您好,感谢对公司的关注和支持。2024年,一心堂新零售板块实现同比增长47.6%,其中O2O即时零售渠道贡献率达78.2%,业务增速与结构优化成效显著。公司通过整合线下门店网络与线上销售渠道,专业服务能力强化及业态创新,致力于构建全渠道服务体系。谢谢。

问:医保约谈后发现盈利能力走低,是否涉及商业模式的优化调整,预计何时可以企稳?

答:您好,感谢对公司的关注和支持。目前公司在持续对门店进行经营模式优化,在合规管理上,建立了系统化的管理机制,在业务上,我们持续针对不同年龄结构的顾客增加新的品类,并做好专业化服务能力提升。

问:请公司领导如何看待目前公司的股价?

答:您好,感谢对公司的关注和支持。公司会持续做好经营优化,并注重经营质量提升及风险防控,始终相信行稳致远。坚持良性、健康的发展,股价也会有相应反馈。

问:高管您好,请您如何看待行业未来的发展前景?谢谢。

答:您好,感谢对公司的关注和支持。我们针对行业政策及市场的变化,主要在药店的专业化、商品的多元化两方面进行持续优化转型。其中专业药房以处方药销售为主,与诊所协同,能承接处方流转,可使用门诊统筹基金,具备较药的药事服务能力。多元化药店在现有药店基础上进行大量的品类和服务拓展,增加不同年龄段顾客的消费需求产品,更多的注重现场体验品类及服务模式的建设。

问:请目前门店数量情况是怎样的,如何看待零售端竞争日益加剧?

答:您好,感谢对公司的关注和支持。截至2025年3月31日,公司及其全资子公司共拥有直营连锁门店11,451家,覆盖10个省份及直辖市,云南省内门店数量占比48.56%,云南省以外区域门店数量占比51.44%,未来公司持续重点发展区域为西南、华南地区,同时兼顾华北地区的门店发展,形成区域深度覆盖、深度服务的经营模式,另外,在商品布局及业态模式方面,也会有更多尝试。谢谢。

问:公司业绩和老百姓、益丰、大参林等明显落后,今年预计会怎样?之前补缴的税收,会返还吗?后期有进军华东地区的计划吗?

答:您好,感谢对公司的关注和支持。公司2025年以持续提升经营质量为主,相关税收事宜已按各地税局指导意见完成税款缴纳及整改,未收到有税款返还的相关信息。公司目前在上海有子公司及门店经营,可以参考公司披露的定期报告,其他省份暂无拓展计划。

问:公司如何看待当前医药零售行业的竞争格局,未来有哪些具体的市场扩展计划?

答:您好,感谢对公司的关注和支持。公司未来会在川渝地区持续下沉,扩大门店数量及规模。整体门店数量上,不会大规模新增门店数量,暂无新增拓展省份计划。会在存量门店持续做好优化、搬迁、整改,并做品类和服务模式扩展,从而持续提升门店盈利能力。

问:领导,您好!我来自四川大决策2024年上半年净利润同比下降6-0,除新店成本增加外,医保局约谈导致的整改是否对销售产生长期影响?如何平衡扩张与利润?

答:您好,感谢对公司的关注和支持。医保基金使用与经营合规是公司长久发展与持续经营的前提,我们认为也是后续市场与行业发展的趋势。公司针对合规经营及风险防控,持续优化、完善系统及制度流程建设,以确保公司长久、稳健经营。医保约谈及目前的监管,不会对公司未来正常经营造成影响。公司针对业绩增长,除了门店数量的扩张,还有经营品类及经营模式的持续优化,公司力求稳健经营,长久发展,行稳致远。

一心堂(002727)主营业务:医药零售连锁和医药配送业务。

一心堂2025年一季报显示,公司主营收入47.67亿元,同比下降6.53%;归母净利润1.6亿元,同比下降33.83%;扣非净利润1.57亿元,同比下降36.27%;负债率54.76%,投资收益139.72万元,财务费用2954.85万元,毛利率31.84%。

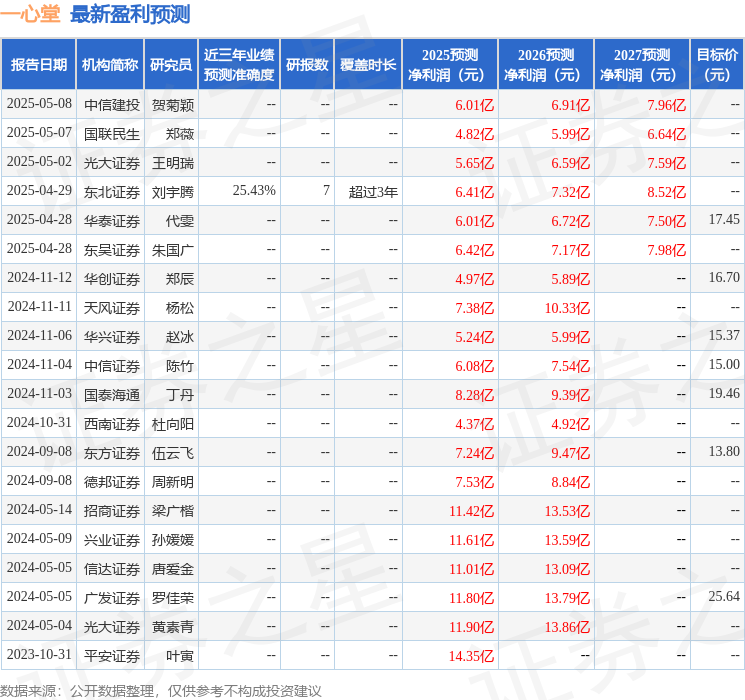

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为17.45。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1860.6万,融资余额减少;融券净流入52.81万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18