来源:证星公司调研

2025-05-06 09:34:17

证券之星消息,2025年5月5日大北农(002385)发布公告称公司于2025年4月30日投资者关系活动记录,中信证券罗寅、天弘基金管理有限公司丁雪松、益民基金管理有限公司张婷、巨杉(上海)资产管理有限公司王黛丝、上海益昶资产管理有限公司李艳、西部证券熊航、Townsquare张诚 白楠、招商证券李秋燕、UBS江娜 杨莹、浙商证券张心怡、西部研发高林峰、中金公司于正 王思洋 陈泰屹、国投证券冯永坤、天风证券林毓鑫、深圳市尚诚资产管理有限责任公司黄向前、国盛证券沈嘉妍、申万宏源胡静航、观富(北京)资产管理有限公司谭雨立、华创证券陈鹏、华安证券王莺、高盛史慧瑜 陈群、开源证券朱本伦 陈雪丽、光大证券于明正 李晓渊、泰山财产保险张东华、东兴证券程诗月参与。

具体内容如下:

问:请介绍一下公司在低蛋白日粮方面取得的进展?

答:公司在低蛋白日粮方面有很多年的技术储备。

对于公司内部的自用料,在豆粕价格较高的时候,部分地采其他蛋白原料较丰富的地区可以实现豆粕完全替代。

对于商品料,因客户豆粕使用习惯的问题,还有一定豆粕添加量。

问:请介绍一下国家重点实验室合成生物学的具体应用场景,有什么样的预期?

答:公司重新组建的绿色生物制造全国重点实验室,是联合北京化工大学和清华大学组建,聚焦“粮食安全”和“双碳”方向,通过”碳氮元素高效生物转化、系统集成耦合优化机制“两大核心科学问题攻关,实现蛋白质与绿色化学品的高效生物制造,预期创制饲用蛋白及添加剂、绿色农用化学品、兽用生物制剂、作物种质资源等新产品,推动合成生物制造产业发展。

问:公司生猪养殖一季度降本明显,剔除原料成本变化,是通过哪些措施实现的?

答:公司 3 月底育肥猪完全成本较去年同期,和 2024 年 12 月末都有明显改善,不考虑原料成本变化,主要措施聚焦以下几个方面

品种改良方面,近 2-3 年,公司持续进行品种改良、品种替换,效果已逐渐显现,生猪饲料转化效率(即料肉比)有明显改善。

生物健康方面,公司通过加强猪舍环境控制,如持续改善猪场通风、保温、空气过滤等方式,使得在生物安全方面有很大提升,在猪场硬件,管理均有大幅改善,猪苗的存活率较之前有明显改善。

制造费用方面,公司通过规模的提升,降低闲置产能;叠加育肥猪成活率也有较大的改善,各方面复合改善,生猪养殖成本有下降。

问:后续生猪养殖成本还有哪些措施进一步优化?

答:后续生猪养殖成本进一步优化主要聚焦以下几方面

品种改良方面,公司将依托于国家级核心育种场,通过引进更高效、健康的品种,对原种场的改造和升级,对提高种猪的品质,使得种猪的生产性能以及后续育肥猪育肥性能上进步一改善,为后续的猪苗成本及肥猪成本打下良好的品种基础。

生物健康方面,公司将依托旗下疫苗动保产业兆丰华的生物制品、专家、实验室等优势,最近两年持续强化猪场生物安全,如蓝耳病等的防控,效果显著,陆续有双阴场,努力提升双阴场的数量,提升生猪健康水平。

团队管理方面,公司通过强化团队的文化建设,进一步提高骨干、核心员工的稳定性,成熟性,促使生产成绩进一步提升。

动物营养方面,公司也将继续积极探索,进一步优化营养结构,如进一步优化地材蛋白原料,充分利用地采原料以及公司微生物产品,在饲料原料方面进一步降低成本。未来还有很大空间,从品种,健康,管理,营养等方面同步改善。

问:公司如何解决生猪养殖产业各平台养殖成本的差异较大的?

答:公司各主要在养平台实际生产水平都是不错的,差距不大。区域性差异一方面是因产能利用率导致,分摊财务费用和栏舍折旧较高等导致相对成本较高,现公司控股与参股公司合计产能超过 35 万头,实际基础母猪存栏在28 万头左右。产能利用率较高的,如达到 90%以上产能利用率的,成本基本都可以在 13 元/公斤以内,东北平台已经到 12.1 元/公斤。另一方面,在生物防防控上,如蓝耳病等净化水平差异也会导致成本差异,对母猪和肥猪生产都一定影响,公司华南平台蓝耳病净化做的较好,目前仔猪生产成本已经下降到 250 元以下。

问:2025 年生猪养殖出栏量的规划大致是怎么样的?

答:结合公司 2025 年第一季度出栏情况及一季度末生猪存栏情况等,预计公司 2025 年全年控股+参股生猪出栏量在 800 万头左右,以最终实际为准。

问:请公司 2024 年种业性状收入是怎么样的?

答:2024 年,公司性状对应的实际种植面积市占率有 60%左右,对应收入有几千万元。我们期望并有信心进一步提高市场占有率。

问:公司对于 2025 年生物育种产业化推广面积的预期是怎么样的?

答:农户积极性方面,农户对于抗虫耐除草剂品种种植的积极性较好,尤其是西南地区山地等原因,抗虫耐除草剂性状可以实际解决农户种植过程中的困难,比较受农户的欢迎。 品种审定方面,今年又有一批玉米、大豆品种正在初审公示,加上前两次品种审定,目前一共有 161 个玉米品种,19 个大豆品种。

政策方面,2024 年中央一号文件提及推动生物育种产业化扩面提速;2025 年中央一号文件提及继续推进生物育种产业化;近日,中共中央、国务院印发了《加快建设农业强国规划(2024-2035 年)》明确指出,深入实施种业振兴行动,加快实现种业科技自立自强、种源自主可控。实施育种联合攻关,实施生物育种重大专项,选育高油高产大豆、耐盐碱作物等品种,加快生物育种产业化应用。

总的来说,在加快推进生物育种产业化背景下,公司性状方面市场占有率预计会进一步提升。

问:性状授权收费会进行调整吗?

答:公司性状产品定位清晰,在坚定自身的定价策略,保障农业科技产品价值体现的同时,为用户做好服务配套等技术层面的支持。

问:公司饲料业务中远期的目标还是保持 1000 万吨吗?实现的方式是靠并购还是内生的增长?

答:目前公司饲料业务还是以猪料为主,对反刍饲料、水产饲料等品种进行差异化布局,水产料转型聚焦高端特种水产饲料。

猪料也在转型中,近 1-2 年来猪料变化较大,专业育肥以及代工料越来越多,公司将发挥传统优势,主动做了部分客户选择,降低应收账款,公司应收账款与去年同期降低了几亿元,通过市场服务,已经建立的较为完善的管理与制造体系、技术服务体系和原料供应链平台,统一合作养猪,母肥分离、适度规模、统一采购,统一标准,统筹各区域内资源、人力、事业伙伴等优势,携手发展,为家庭农场,生态农场做好服务,共建区域生态,家庭农场还有很大发展空间,将会有很强的生命力,为他们做好猪场服务,是我们工作的主要方向。

公司饲料产品 1000 万吨的目标坚定不移,虽然 2024 年公司饲料内外销+东北平台自用已接近 800 万吨,但通过对猪场的精细化盘点,公司目前服务规模还不够大,还有较大增长空间,随着市场集中度提升,市场占有率还有提升空间。公司饲料业务产能已超过 1000 万吨,现阶段固定资产投资方面没有大的预算,以内生为主。

未来,公司将继续围绕作物科技和动物科技两条产业主线,积极响应近日发布的《加快建设农业强国规划(2024-2035 年)》要求,全面融入国家战略,聚焦强化种业、疫苗动保等科技产业业务,夯实饲料产业业务,平稳发展生猪养殖业务,加强各业务板块的协同效益,探索发展新增长点,保持战略定力、坚持久久为功,继续以生物育种十五年磨一剑的精神,为我国农业科技自立自强,强农建设做贡献!

大北农(002385)主营业务:公司是一家以饲料加工、生猪养殖和农作物育种为主营业务的农业企业,作为一家综合性农业科技企业,公司业务覆盖饲料科技与养殖服务产业链、种业科技与服务产业链。

大北农2025年一季报显示,公司主营收入68.65亿元,同比上升2.36%;归母净利润1.34亿元,同比上升164.13%;扣非净利润6295.96万元,同比上升128.35%;负债率64.42%,投资收益1.38亿元,财务费用1.18亿元,毛利率13.85%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为5.12。

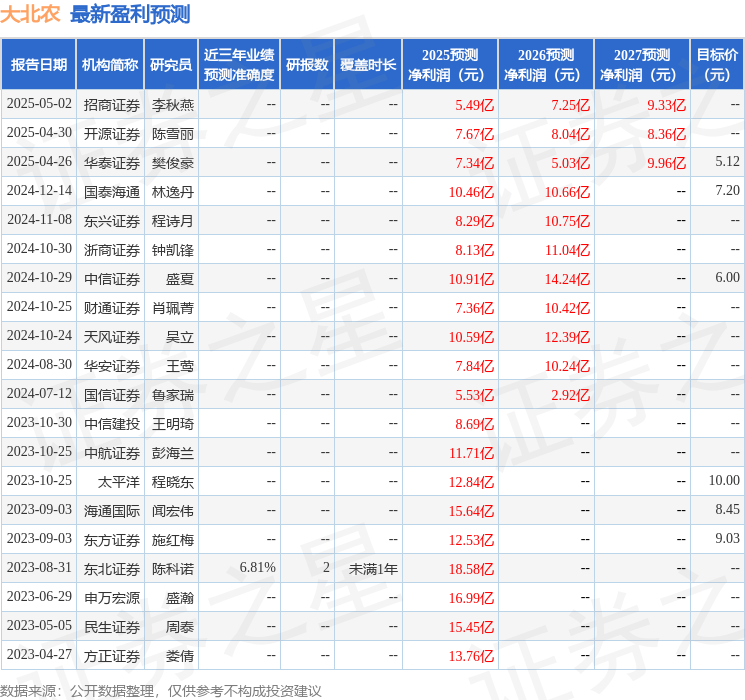

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-07-04

证星公司调研

2026-07-04

证星公司调研

2026-07-04

证星公司调研

2026-07-04

证星公司调研

2026-07-04

证星公司调研

2026-07-04

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03