来源:证星公司调研

2025-04-01 19:31:04

证券之星消息,2025年4月1日维信诺(002387)发布公告称惠升基金、华福证券于2025年3月31日调研我司。

具体内容如下:

一、公司情况介绍

2024年,随着下游消费电子行业景气度逐步回暖,OLED手机面板需求较好,产品价格有所上涨。公司围绕发展战略和年度经营目标,持续优化产品结构,以头部客户 OLED显示产品为重点方向,供应客户的多款产品,出货量大幅增长。公司昆山第 5.5代 AMOLED 生产线持续优化产品结构,升级产线提高优质产能,覆盖数字时代更多应用场景的创新产品;公司固安第 6代柔性 AMOLED生产线产能持续释放,稼动率维持较高水平,保障核心品牌客户的高质量交付;公司参股的合肥第 6代柔性 AMOLED生产线量产供货搭载低功耗动态刷新率技术、折叠等新技术的产品,产能持续释放,并供货了多款高端产品。经过多年的合作,公司与荣耀、小米、OPPO、vivo、华米、中兴、努比亚、摩托罗拉、谷歌等全球领先的智能手机、智能穿戴的头部品牌终端厂商始终保持良好密切的合作关系。2024年,公司全面提升客户体验,不断拓展多元化品牌客户群体,海外子公司加速开拓市场,保持客户结构均衡,并深化与头部品牌客户的合作力度,提升客户高端产品系列的供货份额。

2024年,公司实现营业收入 79.29亿元,同比增长 33.80%,规模效应逐渐显现,毛利率已经呈现明显修复趋势。 二、互动交流问:请公司重大资产重组进度?

答:公司正在有序推进本次重大资产重组事项,后续进展请您关注公司公告。

问:OLED 技术在中尺寸市场前景?

答:随着智能终端设备的发展以及其终端厂商对 OLED 显示面板的进一步认可, MOLED 全球市场规模稳步扩大,渗透率持续提升,并从智能手机领域向平板、笔电、车载显示等领域不断渗透。近年来,已经有多家国内外头部 IT 和汽车厂商推出搭载 MOLED 面板的产品。根据第三方机构数据显示,2023年至 2028年,预计 IT产品 MOLED面板出货年复合增长率达 56%,车载显示 MOLED 面板出货年复合增长率达49%,MOLED 中尺寸市场份额将进一步提升。

问:未来公司将通过哪些措施改善盈利能力?

答:显示面板生产属于重资产型产业,前期建设投入高、周期长,通常单位成本较高,业绩承压。参考 LCD 历史发展情况,未来随着 OLED 产能加速释放、终端应用场景持续丰富,以及供应链本地化程度加深将改善生产成本,行业盈利能力可以得到明显改善。公司将加速创新成果应用转化,着力重大关键技术的量产突破,强化夯实公司技术创新核心竞争力;持续优化产品结构,将通过关键技术创新、产品质量保障、产业链协同创新降本、提升交付和客户服务能力等方面持续拓展头部客户市场份额,提升中高端产品结构比例,提升产品盈利能力。

问:公司在供应链国产化的情况?

答:公司持续强化与上下游产业链的协同创新,推进技术和材料的本地化进程,构建健康的产业生态。公司为上游厂商创新技术导入提供多个产品验证平台,通过联合技术开发、工艺设计创新来研发高效率、长寿命、高色纯度的材料和创新设备类产品,保证产品质量的同时持续降低产品成本。公司在产业链上的本土化进程业内领先,持续突破导入量产,上游本地化率同比大幅提升。

维信诺(002387)主营业务:聚焦于新型显示业务,研发、生产和销售OLED小尺寸、中尺寸显示器件,以及Micro-LED显示屏,应用领域涵盖智能手机、智能穿戴、平板、笔记本电脑、车载显示、超大尺寸等方面,并开拓布局智慧家居、工控医疗和创新商用等领域的应用和服务。

维信诺2024年年报显示,公司主营收入79.29亿元,同比上升33.8%;归母净利润-25.05亿元,同比上升32.76%;扣非净利润-31.02亿元,同比上升18.43%;其中2024年第四季度,公司单季度主营收入20.82亿元,同比上升15.21%;单季度归母净利润-7.08亿元,同比上升40.34%;单季度扣非净利润-11.36亿元,同比上升7.23%;负债率79.67%,投资收益5.26亿元,财务费用8.58亿元,毛利率-7.88%。

该股最近90天内共有1家机构给出评级,增持评级1家。

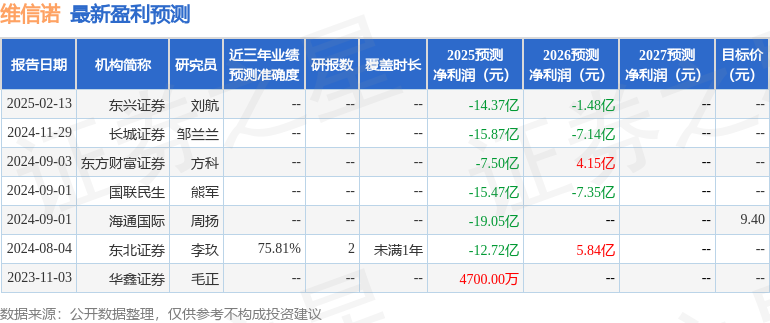

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5217.27万,融资余额增加;融券净流出21.64万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-05-20

证星公司调研

2026-05-20

证星公司调研

2026-05-20

证星公司调研

2026-05-20

证星公司调研

2026-05-20

证星公司调研

2026-05-19

证券之星资讯

2026-05-20

证券之星资讯

2026-05-20

证券之星资讯

2026-05-19