来源:证星公司调研

2025-03-19 18:01:23

证券之星消息,2025年3月19日豪迈科技(002595)发布公告称公司于2025年3月18日接受机构调研,中信证券参与。

具体内容如下:

一、基本情况 问:2024 年年度报告基本情况。

答:2024 年,公司实现营业收入 88.13 亿元,同比增长 22.99%;归属于上市公司股东的净利润 20.11 亿元,同比增长 24.77%,公司整体的毛利率和净利率水平基本稳定。

轮胎模具业务实现营业收入 46.51 亿元,同比增长 22.73%,毛利率 39.59%,同比降低 3.10 个百分点。报告期内,公司轮胎模具业务订单量充足,内销的同比增速优于外销。受内外销等产品结构变化、人员数量增加等因素的影响,公司轮胎模具业务毛利率水平有所降低。

大型零部件机械产品实现营业收入 33.32 亿元,同比增长 20.31%,毛利率25.67%,同比增长 2.66 个百分点。原材料价格下降、效率提升及人员数量的减少等因素叠加,公司大型零部件机械产品毛利率同比有所提升。

2024 年,公司数控机床业务对外销售实现的营业收入为 3.99 亿元,同比增长29.30%。公司对外销售数控机床、对外销售硫化机和自产自用设备的产值较上一年度相比均有不同程度的增加。

问:2024 年第四季度销售费用金额变化的原因。

答:主要是会计政策变更的原因。财政部于 2024 年 3 月 28 日发布的《企业会计准则应用指南汇编 2024》及 2024 年 12 月 6 日发布的《企业会计准则解释第 18 号》规定,对不属于单项履约义务的保证类质量保证产生的预计负债进行会计核算时,应当按确定的预计负债金额计入“主营业务成本”和“其他业务成本”等科目。该解释规定自印发之日起施行,允许企业自发布年度提前执行。

公司在《2024 年年度报告》中“第六节 重要事项”的“六、与上年度财务报告相比,会计政策、会计估计变更或重大会计差错更正的情况说明”中进行了列示。

问:预计 2025 年费用率变化情况。

答:2024 年除日常需求外,还有公司 30 周年庆活动奖金、礼品等的影响,2025 年预计归日常需求,没有较大异常变化。

问:公司 2024 年人员总量、人员增量在各业务的分布情况及 2025 年人员总量预测。

答:截至 2024 年 12 月 31 日,公司员工总量 14804 人,其中模具业务 9000 余人,大型零部件机械产品 3000 余人,机床公司 1700 余人,其他为行政职能人员。

公司 2024 年 12 月 31 日人员总量比 2023 年 12 月 31 日增加 2,275 人,主要是轮胎模具业务增加有 1000 余人,大型零部件机械产品增加 300 余人,机床公司增加 300 余人。

2025 年,初步预计人员还会有所增加。预计模具业务增加数量最多,大型零部件机械产品因为扩产需求也会有部分增加,机床公司增加数量较少,人员数量的增减将跟随公司业务发展实际情况变动。

问:机床业务情况。

答:2024 年公司机床业务订单饱满,生产繁忙。公司品牌形象和产品质量得到外界较好的认可,客户中有进行重复采购的。公司对外销售数控机床、对外销售硫化机和自产自用设备的产值较 2023 年度相比均有不同程度的增加。

(1)优势公司的机床产品定位于中高端产品,在高速、高精、重切削方面具有较好的优势。

(2)产能机床公司当前已经投入使用的厂房有第一工业园 E 区、第二工业园 D 区。第五工业园厂房正在建设中,预计 2025 年 5 月或 6 月前后开始启用。

(3)销售渠道机床业务计划采用经销和直销相结合的销售模式,当前以直销为主,未来预计代理的渠道将会有所增加。

问:2024 年数控机床各季度之间收入确认金额存在差异的原因。

答:2024 年机床公司的产值及收入情况和公司预期相差不大。2024 年,公司轮胎模具业务的扩建、更新换代对于设备的需求增加,占用机床公司的部分产能。另外,数控机床的订单周期及订单批量的波动性、是否有库存等也会影响收入确认的周期和金额。当订单批量比较大、金额比较高时,如果一次性发货并验收,收入确认可能比较集中;有库存的产品和没有库存的产品,在发货、验收、收入确认的时间节奏上也有差异。

问:公司高端铸造 5 万吨建设项目业务分配情况、预计投产时间。

答:公司高端铸造 6.5 万吨建设项目为铸铁工艺,主要以风电零部件为主,兼顾机床部件和燃气轮机部件,其中机床部件以自用为主。该项目预计将于 2025 年 5 月或 6 月前后陆续投产,产能将是一个逐步释放、提升的过程。

问:燃气轮机业务发展展望。

答:当前全球电力需求攀升,预计未来几年燃气轮机市场需求持续向好,当前公司满负荷生产。

问:2024 年大型零部件机械产品中风电和燃气轮机的发展情况。

答:风电零部件的市场需求在整个 2024 年相较于 2023 年下半年是恢复的,燃气轮机零部件近几年市场需求持续向好。2024 年公司风电和燃气轮机业务齐头并进、同步发展,营业收入均实现不错的增长,两者在大型零部件机械产品中的占比与2023 年相比变化不大,燃机占比在三成左右,风电占比在六成左右,其余为工程机械、注塑机等产品。

问:公司汽轮机业务发展情况。

答:公司汽轮机业务主要提供铸造和加工服务,当前以国内业务为主,客户有东方电气、上海电气、哈电等。

11、风电和燃气轮机产品价格情况。

近几年风电市场波动比较大,风电产品价格更多的是随行就市。燃气轮机产品价格相对稳定。 问:公司风电和燃气轮机产能是否可以互换调整?

答:铸造和精加工,都可以进行产能调整,调整起来没有很大困难。

问:公司 2025 年业务发展预测。

答:公司在进行厂房建设,也有人员增加,预计 2025 年产能会有所提升,公司对2025 年的发展正在积极准备,实际经营成果要看市场情况。

问:公司电加热硫化机情况。

答:山东豪迈橡胶机械有限公司系公司新成立的全资子公司,主要定位于电加热硫化机的生产。公司电加热硫化机经过多年试制,相较传统工艺在节能、改善生产环境等方面具有显著的优势,在国外已开始规模化应用,国内也有推广尝试和小规模应用,预计未来拥有较好的发展空间。

预计公司 2025 年硫化机整体业务产值将呈现倍增,长期看有比较大的市场空间,具体发展边做边看,也要看市场情况。

问:2025 年一季度情况。

答:当前,公司各业务都处于繁忙的生产当中。

豪迈科技(002595)主营业务:子午线轮胎活络模具的生产及销售、大型零部件机械产品的铸造及精加工、机床装备相关产品的研发、生产和销售。

豪迈科技2024年年报显示,公司主营收入88.13亿元,同比上升22.99%;归母净利润20.11亿元,同比上升24.77%;扣非净利润18.87亿元,同比上升20.5%;其中2024年第四季度,公司单季度主营收入24.48亿元,同比上升31.35%;单季度归母净利润5.94亿元,同比上升34.1%;单季度扣非净利润5.39亿元,同比上升26.3%;负债率15.34%,投资收益5141.83万元,财务费用-985.83万元,毛利率34.3%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为56.72。

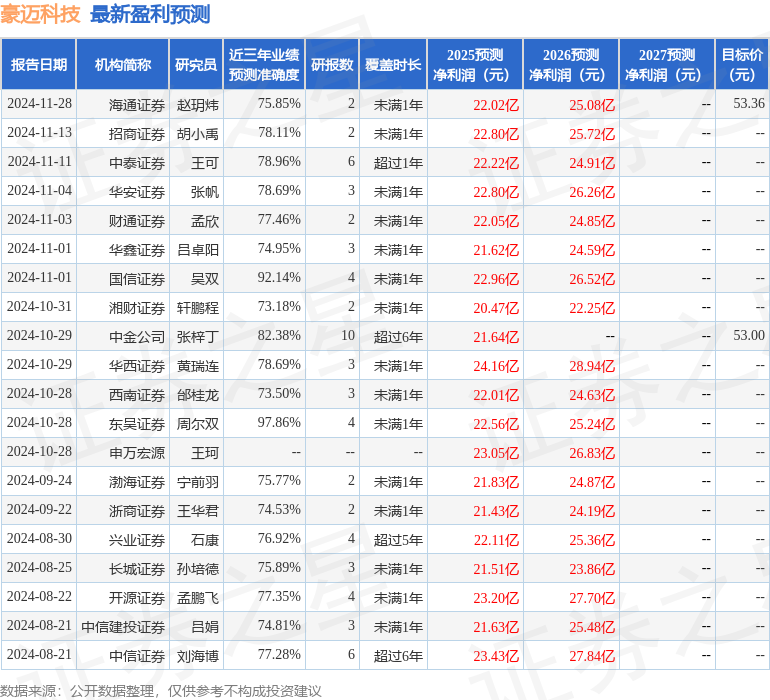

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1909.64万,融资余额增加;融券净流入106.56万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17