来源:证星公司调研

2024-12-26 18:03:30

证券之星消息,2024年12月26日水晶光电(002273)发布公告称公司于2024年12月25日接受机构调研,睿扬投资、财通研究所、财通资管参与。

具体内容如下:

问:请三季度公司有这么好的业绩,原因是什么?

答:包括四重反射棱镜产品在内的公司几个核心业务主要供应北美大客户,三季度是行业旺季,产能较为饱满,设备稼动率高,因此在业绩上有较好的体现。

问:公司是如何从一个元器件供应商,成长到现在的大客户核心供应商的身份?

答:20多年来,公司扎根光学领域,沉淀了光学镀膜、平面冷加工、半导体光学、自动化开发等技术,目前公司已经构建了技术抽屉,通过技术抽屉的组合,为客户实现产品 ODM的开发,四重反射棱镜产品就是公司技术综合的体现。通过帮助客户实现四重反射棱镜量产落地,客户对公司的认可度大幅提高,才有了现在与客户合作的一系列在研项目。

而公司多年来在技术、战略、业务的布局,根本上来自于我们的成长性思维和自我否定精神。成长性思维让我们从不满足于当下,我们一直着眼未来,前瞻布局,不断打开水晶成长的天花板。自我否定精神让我们始终保持清醒,时刻顾我们的组织、管理是否与战略匹配,始终高举机制改革大旗,向前迭代创新。为了匹配客户对我们的要求,我们必须要在组织上革新,在能力上提升,同时做好风险防范,推动双循环建设。

光学除了手机还有广阔的使用前景,车载光学、AR/VR、人形机器人等等,AI时代的到来为光学带来了更多市场机遇。为了更好地抓住市场机遇,在当前公司要打好基础,与值得信赖的客户加深合作,做好技术和产品储备,为产业发展做出应有的贡献。问:客户有没有要求公司向海外转移产能?

答:当前客户尚未明确提出向海外转移产能。但是为了防范供应链风险,2021年已在越南构建海外供应能力,2023年在越南加大投入建设。未来越南基地将作为公司双循环重要一环,为海外客户做好配套服务。

问:请公司韩系客户的进展如何?

答:目前公司和韩系客户的直接业务合作规模较小,主要是由于韩系客户配套供应链以韩系供应商为主。公司非常重视韩系客户的开拓,随着公司光学能力的构建,公司的海外供应体系逐步成熟,对话客户的能力逐步提升,未来公司会争取加深与韩系客户的合作,进一步优化公司的客户结构。

问:请公司如何看目前 AR眼镜发展前景?公司做了哪些布局?

答:R眼镜是 I最好的载体,不同的应用场景匹配不同的硬件需求。公司十多年前就已布局研发 R技术,目前在 R 的显示系统(波导片)、与显示匹配的光机元器件以及在 R眼镜上用到的大量光学传感元器件均有业务和研发布局。

波导片作为 R 眼镜硬件成本占比最高的部件之一,是公司研发布局的关键,尤其在反射光波导技术上。反射光波导的显示效果在行业内已经受到普遍认可,但是其量产问题是全球性的难题。公司通过过去20多年沉淀的大量光学技术正是解决其量产问题的核心关键,我们有信心在未来能够为反射光波导的量产突破贡献力量。除了反射光波导以外,公司也布局了衍射光波导的体全息方案,目前与美国Digilens保持战略合作。

水晶光电(002273)主营业务:光学影像、薄膜光学面板、汽车电子(AR+)、反光材料等领域相关产品的研发、生产和销售。

水晶光电2024年三季报显示,公司主营收入47.1亿元,同比上升32.69%;归母净利润8.62亿元,同比上升96.77%;扣非净利润8.31亿元,同比上升127.36%;其中2024年第三季度,公司单季度主营收入20.55亿元,同比上升21.19%;单季度归母净利润4.35亿元,同比上升66.99%;单季度扣非净利润4.4亿元,同比上升72.6%;负债率19.97%,投资收益3394.24万元,财务费用-5281.78万元,毛利率31.57%。

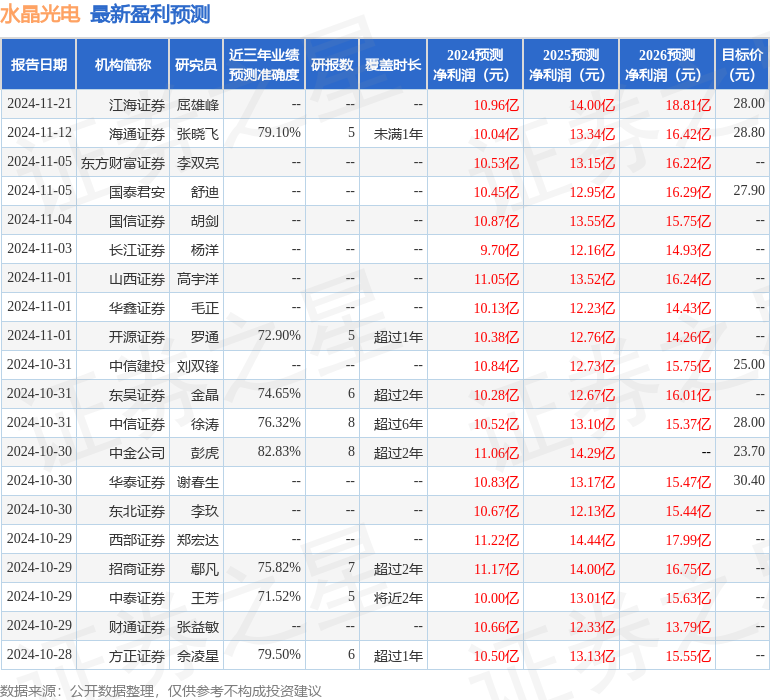

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为26.9。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7.22亿,融资余额增加;融券净流入860.04万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18