来源:证星公司调研

2024-12-20 10:03:58

证券之星消息,2024年12月19日华阳集团(002906)发布公告称公司于2024年12月18日接受机构调研,华泰证券王立献、海通证券房乔华、西部证券齐天翔 庄恬心、华西证券陈乐音、天风证券陈璐瑶、首创证券黄璿、海南三花资产杨文帆、高腾国际资产张俊杰参与。

具体内容如下:

问:公司汽车电子产品线丰富,各产品线的放量节奏如何?

答:今年前三季度公司座舱域控、屏显示、液晶仪表、HUD、车载无线充电、精密运动机构、数字声学、车载摄像头等产品销售收入均实现同比大幅增长,其中座舱域控、屏显示、HUD及车载无线充电等产品平台型定点项目增多并陆续量产,预计未来仍将保持较高增长态势,精密运动机构、数字声学等产品配套的车企项目逐步丰富,销售规模将进一步提升;电子外后视镜、VPD等新产品将陆续开始量产,打开增量空间;前瞻布局跨域融合包括舱泊一体域控、舱驾一体域控及中央计算单元等,拓展未来新增长点。

问:公司HUD产品市场开拓进展及竞争优势?

答:今年第三季度以来公司HUD产品获大众汽车集团、Stellantis集团等国际车企平台型项目及长城、长安、奇瑞、比亚迪、极氪、小鹏、一汽红旗等客户项目定点。

公司HUD产品在量产规模、技术水平等方面均处于国内前列。根据盖世汽车统计数据,公司HUD产品2024年1-10月份国内市场份为22.0%,排名第一。公司持续投入研发,保证产品技术先进性,W-HUD产品不断升级迭代,向更高清晰度、更大分辨率、更大FOV、更好体验感等方向推进,已率先实现5.1寸TFTHUD量产;先后推出了双焦面AR-HUD、斜投影AR-HUD、VPD(虚拟全景显示)等产品,并前瞻布局研发光波导、裸眼3D等技术的应用。此外,公司在智能制造、供应链等方面有较强的竞争优势,持续加强成本管控,为客户提供更具竞争力的产品和服务。问:公司数字声学产品进展?

答:公司具备数字声学产品的硬件、软件、调音等系统化开发能力。音效算法持续迭代升级,在人声定位、声场空间宽度以及低频力度等方面进一步提升了驾乘者的听觉体验。今年第三季度以来,公司数字声学产品市场开拓进展良好,已获吉利、北汽、小鹏等多家客户多个项目定点。

问:公司汽车电子业务近年来研发投入情况?

答:公司始终将研发创新作为保持和提升竞争力的重要手段,近几年研发投入持续增加,保持较高研发投入强度。近年来公司推动产品不断迭代并拓展新产品,取得显著成果,多类新产品梯次成熟放量,多类产品竞争力持续提升,是公司业务增长的重要抓手。

问:公司精密压铸业务的竞争优势及未来发展展望?

答:公司精密压铸业务具备先进的精密模具技术、强大的F能力以及较强的成本、质量管控能力,2019年-2023年营业收入复合增长率超过30%,已成为国内精密压铸行业最具竞争力的企业之一。客户群体涵盖多家国际知名汽车一级供应商及全球整车厂客户,业务涉及精密模具设计制造、精密注塑、精密锌镁铝合金压铸等多个领域,产品应用主要为汽车关键零部件,近年来随着汽车轻量化、电动化、智能化的快速发展,应用领域拓展至三电系统核心零部件、汽车智能化电子零部件等。今年以来汽车智能化电子零部件快速放量,中大吨位压铸量产项目增多,新订单开拓持续增加,公司积极安排产能扩充,未来发展趋势持续向好。

华阳集团(002906)主营业务:从事汽车电子、精密压铸、精密电子部件以及LED照明等业务。

华阳集团2024年三季报显示,公司主营收入68.41亿元,同比上升42.62%;归母净利润4.65亿元,同比上升56.2%;扣非净利润4.51亿元,同比上升61.31%;其中2024年第三季度,公司单季度主营收入26.48亿元,同比上升37.25%;单季度归母净利润1.78亿元,同比上升53.54%;单季度扣非净利润1.74亿元,同比上升56.58%;负债率43.77%,投资收益2116.55万元,财务费用1903.3万元,毛利率21.49%。

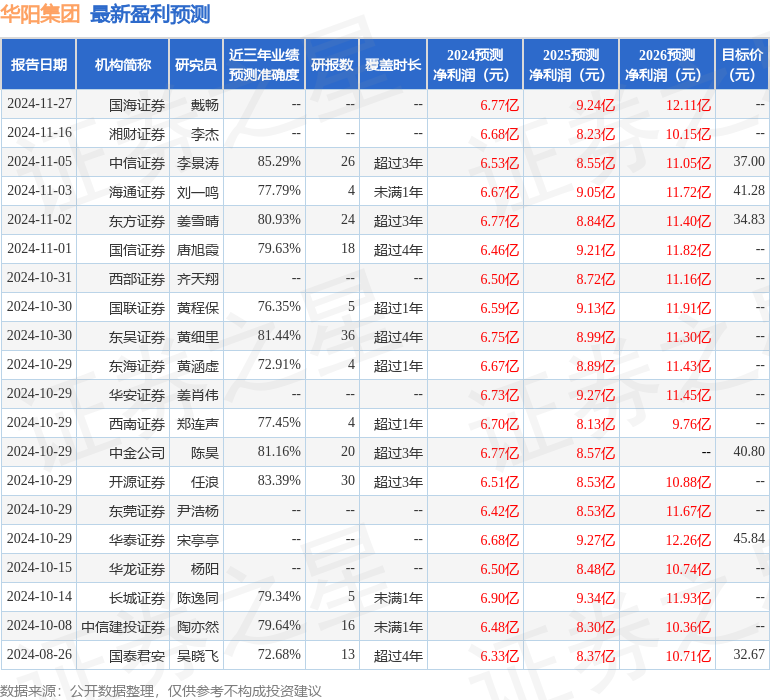

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为41.58。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证星公司调研

2026-05-01

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30