来源:证星公司调研

2024-12-02 17:03:42

证券之星消息,2024年12月2日康希通信(688653)发布公告称公司于2024年11月28日接受机构调研,兴证全球基金、远海私募基金、中国银河证券、东海证券、信达澳亚、招商基金、博时基金、广发证券、易方达、南土资产、景顺长城、上海弈倍投资、天风证券、长城基金、民生证券、大家资产、银华基金、复胜资产、中泰证券、建信养老金、平安基金、东方财富证券、中信建投证券、上海磐稳投资、长江证券资管、深圳望正资产、国金证券、财通资管参与。

具体内容如下:

问:公司近期发展情况介绍

答:二、交流问环节

Q 为什么会想要收购芯中芯?

芯中芯主要面向智能物联网市场,提供基于 Wi-Fi、音频 DSP、Bluetooth、IoT 等技术的智能控制模块与解决方案,拥有稳定的 IoT 品牌客户,如美的、海尔、哈曼、LG 等,客户基础良好、市场认可度高。公司的募投项目为泛 IoT 产品的研发与销售。通过收购,公司能迅速获得业务拓展的 IoT 品牌客户通道,加速公司在物联网领域的导入深度和速度。

Q 未来还有哪些增长点?

第一,继续深耕网通端 Wi-Fi FEM,凭借 Wi-Fi 7产品的先发优势,迅速占领网通 Wi-Fi 7 市场,巩固和扩大市场份额。截止目前公司 Wi-Fi 7 产品的营收占公司总营收已超过 30%;第二,手机端 Wi-Fi FEM 快速追赶,目前 Wi-Fi 5 手机产品已形成稳定出货,Wi-Fi 6、Wi-Fi 7 产品正在导入品牌手机客户中。第三,超高功率、超高效率射频前端产品在无人机上的应用将助力低空经济的发展。第四,公司一直在布局车联网市场,尤其是车路协同方向,以期通过和国内主芯片厂商的配合,尽早进入车企前端市场,完成部分车联网产品的国内替代。最后,通过投资与并购相结合的方式进行技术和市场的拓展;本次公司和芯中芯公司的重大资产重组若能成功落地,将有望迎来IoT 市场营收的快速增长,助力公司持续、健康的发展。

Q公司是如何突破海外市场的?

2022 年公司便组建了专业的海外业务团队,致力于在海外布局与深耕。且公司研发的 Wi-Fi 7 产品凭借着卓越的性能与极具竞争力的价格优势,迅速赢得海外运营商的青睐。最主要的还是公司 Wi-Fi 7 产品通过了博通、高通、联发科等知名 SoC 厂商的参考设计认证,为公司产品突破海外市场奠定了坚实稳固的基础。目前已有数家欧洲运营商采购使用公司产品,为赢得更多海外市场提供了良好的示范效应。目前公司的海外收入已占公司整体收入超过 10%。

QWi-Fi 7 是谁在积极推进?

Wi-Fi 7 的非线性化技术可以为用户带来快速、稳定、可靠和安全的网络体验,尤其是降低功耗方面,给低碳、环保提供了新技术和新产品。每一代协议的推进大多由主芯片厂商主导完成,主芯片厂商会根据市场需求和技术趋势来布局技术设计,再与其他器件厂商进行配合研究,共同攻克技术难关,最后确定出行业公认的协议标准。2024 年是 Wi-Fi 7 协议推出的元年,市场仍处更新换代的过程当中。目前,主芯片厂商已经开始着手 Wi-Fi 8 协议产品的预研工作。

Q明年公司人数上会有很大的变化吗?

公司目前人员仍聚焦在网通及手机 Wi-Fi 主营业务方向,以期进一步提高国产替代程度,拓展全球市场。公司拟进行和正在进行的扩大产品线方案大多采用投并相结合的方式,暂时没有进行大规模人员扩张的计划。

康希通信(688653)主营业务:从事Wi-Fi射频前端芯片及模组的研发、设计及销售。

康希通信2024年三季报显示,公司主营收入3.78亿元,同比上升34.04%;归母净利润-3386.46万元,同比下降2629.75%;扣非净利润-4070.41万元,同比下降3048.17%;其中2024年第三季度,公司单季度主营收入1.53亿元,同比上升37.51%;单季度归母净利润-1595.42万元,同比下降859.71%;单季度扣非净利润-1717.45万元,同比下降646.87%;负债率5.9%,投资收益573.63万元,财务费用-596.19万元,毛利率20.81%。

该股最近90天内共有1家机构给出评级,增持评级1家。

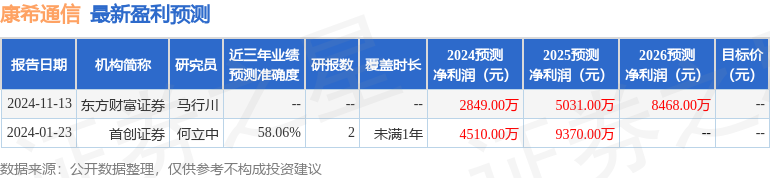

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5292.83万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

证券之星公告

2026-05-24

数据宝

2026-05-23

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22