来源:证星公司调研

2024-10-31 22:05:31

证券之星消息,2024年10月31日药石科技(300725)发布公告称公司于2024年10月30日召开业绩说明会,华创证券、中泰证券、开源证券、兴业证券、广发证券、国盛证券、方正证券、平安证券、投资者参与。

具体内容如下:

问:汇兑损益对公司净利润的影响?

答:今年第三季度受美元汇率下降影响,产生了汇兑损失,前三季度累计来看,汇兑损益是持平状态。如不考虑汇兑影响,第三季度的净利率环比有较大幅度提升。

问:公司订单前后端拆分和交付节奏?

答:公司六月末在手订单金额同比增长 20%,三季度继续保持这样的向好趋势。目前,公司的订单主要集中在早期阶段的项目,非现货的分子砌块项目交付周期一般为 2-3 个月;如果是 PI,即使是早期阶段的项目,交付周期也需要 4-5 个月,后期阶段的 PI 交付周期更长。

问:公司 CDMO 订单结构?

答:目前总体在手订单以欧美客户订单为主,占比 70%左右,亚太日韩地区占比 30%左右。从项目类型来看,以早期项目为主,后期项目占比还不高。近两年随着客户对公司业务能力的进一步认可、客户项目向后期推进,CDMO 业务中进入 II 期和 III 期的项目数在持续增加,预计再过 1-2 年,后期项目占比能有明显提升。

问:前端和后端业务报价趋势是否已经企稳?

答:随着行业需求暖,公司感受到目前报价竞争激烈程度较去年下半年有明显改善,公司也适时调整了报价策略,报价毛利率有所提升。

问:分子砌块业务新产品布局情况?

答:我们在新化学实体如靶向蛋白降解(TPD)、多肽、DC 等领域设计了很多分子砌块新产品。从目前询价、订单、出库来看,特别是海外客户需求已呈现出很好的趋势。

问:三季度人员情况及后续人员规划?

答:公司在保持人员规模相对稳定的同时,2023 年以来持续进行人员结构优化,至今年上半年已趋于稳定。随着目前行业整体暖,近期公司根据业务需求招募了一些优秀人才,三季度末人员数量较半年度略有增长。

问:分子砌块业务当前人员、设施是否能支撑业务增长需求,业务客户开拓方面有什么措施?

答:公司现有分子砌块研发团队人员规模和场地设施已不能满足业务需求,公司正在规划团队扩充和场地扩建。在分子砌块客户开拓方面,公司目前重点推动进入全球大客户采购系统,为其研发人员检索、订购公司分子砌块提供便利。公司年内已经进入 3 家跨国制药采购系统,另有3 家比较大的客户在积极沟通,争取后续能进入其采购系统。

问:公司存货相较于年初明显增长,订单是否会集中在四季度交付?如何展望后续的经营趋势?

答:存货增长主要系在手订单备库增加所致,在订单完成生产后,会根据客户要求,大部分在年内交付,少部分在 2025 年交付。随着时间推移,公司目前需要在明年上半年交付的订单也在逐步增加。需要说明的是,公司收入确认还取决于客户要货的周期,部分客户受其研发管线进度不及预期的影响,会存在要货周期放缓的情形,一定程度上影响公司收入确认。公司会和客户保持密切沟通,力争按照约定如期交付。

问:合同负债增速比较快,是否是大客户持续下单带来的?

答:公司合同负债总体金额不大,因公司有很多客户是海外大药企、知名生物技术公司,这些客户资信优良,合作历史良好,根据过往的商业习惯,公司一般不要求这类客户给预付款。但部分客户公司会基于其信用等级要求支付一部分预付款。

问:分子砌块业务是否搭建平台承接零散订单?

答:公司有自建的产品网站,客户可以通过该网站查看到公司分子砌块 产品库存及价格。同时,公司也和多家外部销售平台有合作,这些平台与国际上许多客户都有业务联系,客户也可以用这些平台查询到公司产品信息。

问:9 月份美国降息后 biotech 在融资预期和管线推进节奏方面的变化?

答:从目前与客户沟通及报价、询价情况来看,9 月份降息后,暂时还没看到特别明显的变化。但相较于去年下半年,今年需求端整体呈上升趋势,这从公司订单增长也能看出来。我们 8 月在欧美拜访重点客户,看到不少客户近期完成了融资,资金储备从下半年开始有明显增长;国内融资环境没有太大变化,不过也看到很多 biotech 公司把产品授权海外,自身资金情况也有所改善。

问:公司产能利用率情况?

答:2024 年,公司南京研发及其它生产场地产能利用率都比较高。收入下降主要和价格下降有关,从生产量来看,2024 年前三季度生产量同比有明显增加。

问:收入下降但销售回款增长 10%的原因?

答:公司一向重视现金流管理,过往现金流也比较健康。2023 年开始,我们明显感觉到行业进入调整阶段市场端对公司现金流的压力。为此,我们加强了销售款管控,从流程、制度及考核等方面进行了优化调整,现金流质量有一定提升。

问:公司后端分子砌块(分子砌块用于药物开发及商业化)在整体分子砌块收入中的占比?

答:后端分子砌块订单数量不多,但量级比较大,所以金额占比较高。

问:新兴业务如 ADC、多肽、寡核苷酸业务上半年收入较去年全年翻倍,请三季度的收入情况,未来 2-3 年发展展望?

答:目前新兴业务还偏前端,因此在公司整体收入占比还不大,但增速很快。新技术、新需求持续涌现,给行业带来新发展机遇,公司会大力发展这些业务,近期也招聘了一位资深专家搭建了寡核苷酸团队。

药石科技(300725)主营业务:药物分子砌块的研发、工艺开发、生产和销售;基于药物分子砌块的药物发现技术平台建设和技术转让;基于药物分子砌块的中间体、原料药开发和生产服务以及制剂开发和生产服务(CDMO)。

药石科技2024年三季报显示,公司主营收入11.28亿元,同比下降12.67%;归母净利润1.32亿元,同比下降14.45%;扣非净利润8773.11万元,同比下降43.89%;其中2024年第三季度,公司单季度主营收入3.83亿元,同比下降14.39%;单季度归母净利润3309.93万元,同比下降17.57%;单季度扣非净利润2011.71万元,同比下降58.16%;负债率41.0%,投资收益2856.56万元,财务费用4126.83万元,毛利率39.72%。

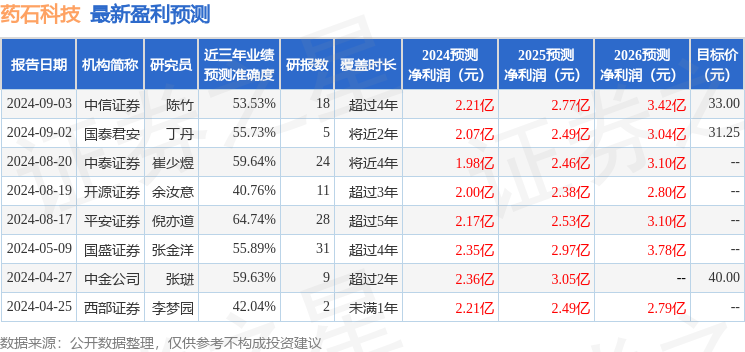

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为31.25。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7612.62万,融资余额增加;融券净流出72.87万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-05-27

证星公司调研

2026-05-27

证星公司调研

2026-05-27

证星公司调研

2026-05-27

证星公司调研

2026-05-27

证星公司调研

2026-05-27

证券之星资讯

2026-05-27

证券之星资讯

2026-05-27

证券之星资讯

2026-05-27