来源:证星公司调研

2024-10-31 11:06:27

证券之星消息,2024年10月30日中国人保(601319)发布公告称公司于2024年10月30日召开业绩说明会。

具体内容如下:

问:请新董事长能为公司业务发展带来哪些新的增长动力?

答:复丁书记掌舵中国人保,将进一步推动集团落实好习近平总书记重要指示批示精神和党中央决策部署,做深做实金融“五篇大文章”,发挥好保险业经济减震器和社会稳定器功能,更加有力服务实体经济和社会民生,切实履行好共和国保险业长子的职责使命。

当前,人保集团正在持续深入学习贯彻党的二十届三中全会精神,聚焦中央金融工作会议精神、保险业新“国十条”部署要求,把党中央、国务院的决策部署,有效落实到进一步全面深化改革、服务中国式现代化建设的具体工作举措中,加快高质量发展步伐,以更好的业绩报投资者对我们的关心和支持。

问:三季度公司非车险业务COR为5%,较上半年明显上升,在风险比较分散、无法达到巨灾险起赔点的情况下,如何才能实现承保盈利?巨灾险起赔点是如何确定的?是否每年动态调整?

答:复公司巨灾超赔安排是基于巨灾模型、历史损失经验模拟等精算方法,综合考虑保障归期、历史损失规律、风险容忍度、巨灾风险资本、成本等因素设计的保障结构。在评估中,已经考虑了中高频的中等损失强度的巨灾累计损失对公司的影响。

公司建立了巨灾损失监控平台,如果累积损失超过公司的承受能力,会结合巨灾形势、保障、市场供给、成本等因素评估进一步安排再保的必要性和可能性。

除了通过再保险分散风险,公司还将通过如下举措提升非车险的承保质量。第一,发展方面,加快重保障高质效业务发展,持续优化业务结构。第二,业务品质方面,强化承保理赔联动,加强高赔付业务专项治理。第三,全面开展重点领域业务风勘工作,以风险减量服务支持降赔减损。第四,持续加大非车理赔管控力度。

问:三季度公司是否进一步降低公募基金配置的比重,增加高股息类股票的配置?另外,在我国长期利率企稳回升的情况下,债券投资策略是否相应有所调整?

答:复整体来看,在权益投资方面,公司坚持“长期投资、价值投资”理念,权益资产配置比例保持相对稳定,根据风险承受能力和资本市场情况,持续优化权益资产持仓结构,把握好绝对收益与相对收益、当期收益与长期收益、价值投资与成长投资、OCI与TPL的均衡关系,增强新准则下权益投资收益的稳定性。在债券等固收投资方面,抢抓利率阶段性高点,加大长久期利率债配置力度,主动拉长资产久期;把握存款配置机会,应对优质非标供给不足,满足保险资金配置需求;加强主动管理,提高债券价差收益贡献,更好发挥固收资产投资收益“压舱石”功效。

问:近日,央行宣布创设首期5000亿元证券、基金、保险公司互换便利,中国人保后续将如何操作?

答:复在当前复杂多变的国内外经济环境下,资本市场的稳定性和流动性对于经济的平稳运行至关重要,是促进资本有效配置和构建经济良性循环的关键。互换便利政策通过“以券换券”的机制设计,在不扩大基础货币投放规模的情况下,为非银金融机构提供流动性支持,是一种创新的货币政策工具。该政策的出台,旨在增强证券、基金、保险公司的资金获取能力,进而提升其在资本市场的投资能力,对于增强市场流动性、提高市场活力、促进资本市场稳定发展具有重要意义。自政策宣布以来,资本市场出现明显反弹,显示出市场对于政策效果的期待。保险资金参与互换便利工具,不仅有助于防范和化解资金性风险,更有利于保险业服务国家大局、支持国家战略实施。未来,中国人保将提高政治站位,积极践行金融的政治性和人民性要求,加强与金融监管部门的沟通,为相关业务开展做好充分准备,利用好互换便利工具,为资本市场的稳定和发展提供有力支持,为实现金融强国的目标贡献力量。

问:2024年前三季度,人保财险承保利润同比下滑68%的原因是什么?

答:复2024年前三季度,公司承保利润同比下降,主要是受低温雨雪冰冻、暴雨、强台风等灾害事故影响。

问:今年前三季度,公司财产险业务板块新能源车险保费增长及综合成本率情况如何?车均保费是否有所下降?

答:复1-9月,公司承保新能源汽车数量同比增长59.6%,保费收入同比增长58.5%。车均保费保持稳定。新能源商业车险综合成本率高于燃油车商业车险业务,主要是受新能源车出险率高的影响,赔付率较高。公司将持续加大新能源车险风险定价能力建设,加强业务选择,提升优质业务占比,守住盈利底线,实现新能源车险高质量发展。

中国人保(601319)主营业务:财产险板块业务,人身险板块业务,投资板块业务,科技板块业务等。

中国人保2024年三季报显示,公司主营收入4695.76亿元,同比上升12.16%;归母净利润363.31亿元,同比上升77.2%;扣非净利润362.71亿元,同比上升78.23%;其中2024年第三季度,公司单季度主营收入1772.69亿元,同比上升28.46%;单季度归母净利润136.44亿元,同比上升2093.57%;单季度扣非净利润135.93亿元,同比上升2146.78%;负债率78.54%,投资收益174.89亿元。

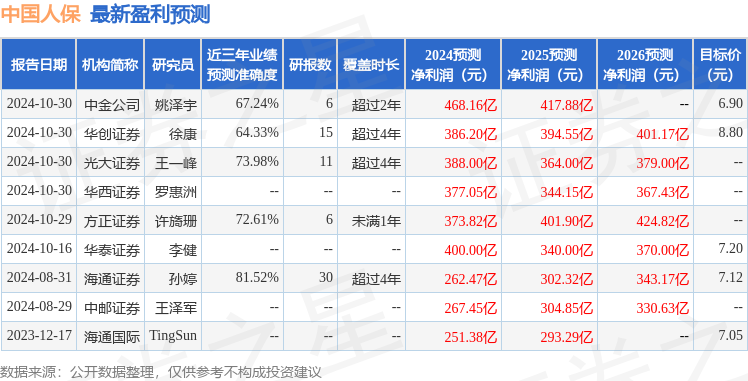

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级2家,中性评级1家;过去90天内机构目标均价为6.98。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4.06亿,融资余额增加;融券净流出9.72万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证星公司调研

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18