来源:证星公司调研

2024-09-14 06:25:29

证券之星消息,2024年9月13日润本股份(603193)发布公告称公司于2024年9月12日接受机构调研。

具体内容如下:

问:前十大股东中有多个信托和投资基金,这是否意味着市场对公司股票的需求强劲,对公司股价有怎样的振作用?公司如何看待这些金融机构投资者的参与对公司未来发展前景的信号意义?

答:公司前十大流通股东中有多个机构股东,说明了市场有部分机构投资者对公司投资价值的认可。公司股价受宏观环境、行业预期、市场情绪和资金流向等多方面因素影响。公司董事会和管理层将始终坚持以做好经营为基本出发点,努力以良好的经营业绩报投资者。金融机构投资者的参与对公司的投资,有利于改善上市公司治理结构、促进公司业务创新,进而提升公司的整体价值。

问:面对当前经济环境和行业竞争,公司有哪些具体的策略来维持和高利润率?尤其是在原材料价格波动、固定成本上升的情况下,如何确保公司的盈利能力并回馈投资者?

答:面对当前经济环境和行业竞争,公司有以下具体的策略来维持和提高利润率

(1)加大婴童护肤产品的开发力度

公司将进一步加大研发投入,坚持以消费者需求为导向,贴近市场、专注解决消费者的痛点、难点,为广大消费者提供满足其不同需求、不同应用场景的差异化婴童护肤新产品,进一步提升公司的营业收入规模。

(2)提高运营效率,降低运营管理费用

公司进一步优化管理流程,提高运营效率,降低运营管理费用。

(3)扩大产品市场份额

加大品牌营销资源投放,加大产品宣传推广力度,通过提高品牌知名度、拓展新市场和营销渠道等方式,增加产品销售量,提高公司产品的市场份额。

问:公司近期的财务报告显示货币资金和其它流动资产显著增加,尤其是“交易性金融资产”增长迅猛,能否请您详细解读一下这部分增长的原因以及对公司现金流的影响?

答:根据公司2024年6月30日资产负债表,货币资金余额是2.59亿元,同比年初增长6.3%,交易性金融资产余额是1.35亿元,同比年初增长608.35%,其他流动资产余额是12.99亿元,同比年初下降3.37%。公司是属于消费类企业,过年几年保持良好的盈利水平,此外,公司在2023年10月17日首次在上海证券交易所主板上市,实际募集资金净额是9.71亿元,由于募集资金投资项目存在一定建设周期,根据募集资金投资项目实施进度, 暂未投入使用的募集资金将在短期内出现部分闲置的情况。为提高公司资金用效率,在不影响募集资金投资项目建设和公司正常经营的情况下,合理利用部分闲置募集资金和自有资金进行现金管理,增加资金收益和获取投资报。因此公司交易性金融资产科目和其它流动资产金额科目余额较大。购买银行理财产品时在“投资支付的现金”进行核算,银行理财产品到期时在“收投资收到的现金进行核算”,具体详见公司的定期报告。

问:在当前的会计政策下,公司如何确保递延所得税资产的账面价值得到恰当评估和调整?面对经济环境的变化,公司如何动态管理递延所得税资产,以保障股东利益?

答:公司在取得资产、负债时,应当确定其计税基础。资产、负债的账面价值与其计税基础存在差异的,应当按照《企业会计准则第18号——所得税》的规定确认所产生的递延所得税资产或递延所得税负债。

面对经济环境的变化,公司会对递延所得税资产的账面价值进行复核。如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,公司将不对递延所得税资产予以确认,以此保障股东权益。

问:公司在政府补助的会计处理上遵循了何种国际会计准则?这些补助对公司财务报表有何显著影响?

答:公司根据《企业会计准则第16号—政府补助》的相关规定进行会计处理。与资产相关的政府补助确认为递延收益的,在相关资产使用寿命内按照合理、系统的方法分期计入损益,与收益相关的政府补助,用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

政府补助对公司财务报表的影响不大,2024年上半年公司非经常性损益是457.67万元,占公司上半年整体净利润比例为2.54%。

问:在当前的股东结构中,实际控制人赵贵钦夫妇以及他们的关联企业持有大量股份,他们是否有进一步增加或减少持股的计划?这对公司未来的发展和股价稳定性有何潜在影响?

答:公司实际控制人如有股票增持或减持计划,将根据相关法律法规要求,及时履行信息披露义务。在稳定股价方面,公司及公司控股股东、实际控制人、董事(不含独立董事)、高级管理人员将依据公司《招股说明书》中披露的“稳定股价预案及承诺”积极履行。

问:您好,卓凡投资控股有限公司作为公司第一大股东,其持有的大部分股份将在2027年4月17日后解禁,这对公司未来的股权结构和股票流动性会有何影响?公司对此有何预期和应对策略吗?

答:卓凡投资控股有限公司作为公司的第一大股东,也是实控人的持股平台,其股票解禁后,将根据自身实际情况,遵守相关法律法规要求作出决策。

问:递延所得税资产和递延所得税负债的确认是基于什么原则?这对公司的净利润和税务规划有哪些具体影响?

答:公司在取得资产、负债时,应当确定其计税基础。资产、负债的账面价值与其计税基础存在差异的,应当按照《企业会计准则第18号——所得税》的规定确认所产生的递延所得税资产或递延所得税负债。

公司应当将当期和以前期间应交未交的所得税确认为负债,将已支付的所得税超过应支付的部分确认为资产。存在应纳税暂时性差异或可抵扣暂时性差异的,应当确认递延所得税负债或递延所得税资产。因此,递延所得税资产或递延所得税负债的确认,将对公司的净利润产生影响。公司将严格遵循相关税务法规,合理利用递延所得税,优化企业税务负担。

问:针对政府补助的会计处理中,如果出现政府补助需要退回的情况变得常见吗?公司在实际运营中如何管理和控制这类风险?

答:公司并未出现过退政府补助的情形。公司在申请政府补助时,严格按照政府补助的申报条件进行申报,对于特定使用用途的政府补助款项,公司严格按照款项用途使用补助款,并对项目的进展进行严格的把控,避免出现不符合补助条件、违规使用补助资金等可能导致政府补助退的风险的出现。

问:公司在租赁业务(尤其是融资租赁)上的会计处理方式如何影响了公司的资产和负债表?这对于投资者理解公司的财务健康状况有何重要意义?

答:公司根据《企业会计准则第21号-租赁》的相关规定,在租赁期开始日,承租人对租赁确认使用权资产和租赁负债,在租赁期开始日后,在租赁资产剩余使用寿命内计提折旧,在确认租赁期内各个期间的利息时,借记“财务费用——利息费用”,贷记“租赁负债——未确认融资费用”科目,支付租赁付款额时,借记“租赁负债——租赁付款额”,贷记“银行存款”等。

新准则提出使用权资产的概念主要是为了更准确地反映企业在租赁交易中的经济实质和财务状况。通过确认使用权资产,能够更准确地反映企业在租赁交易中获得的经济资源和相应的经济利益,提高财务报表的透明度和可比性,并与国际财务报告准则保持一致。

问:线下目前有哪些销售渠道?

答:公司已经通过非平台经销商入驻的线下渠道包括沃尔玛、全家、屈臣氏、Wow Color、KKV、7-11、孩子王等。

问:小红书 抖音 都有一些对贵公司产品不满意的声音,希望公司重视起来

答:非常感谢您对我们公司及产品的关注!公司非常重视消费者对产品的建议与反馈,将会更加积极地加强与消费者的沟通,提升公司产品与品牌的美誉度。

问:公司上市以来股价长时间处于跌破发行价,是什么原因?

答:公司及管理层一直高度重视维护全体股东利益和公司价值,努力做好经营管理工作,以良好的经营业绩报投资者。2024年公司上半年营业收入7.44亿元,同比增长28.47%,归属于上市公司股东的净利润1.80亿元,同比增长50.69%。二级市场股价受宏观环境、行业预期、市场情绪和资金流向等多方面因素影响。为稳定公司股价,保护中小股东和投资者利益,公司《招股说明书》已经披露关于公司稳定股价相关措施,如触发相关情形,公司将严格按照稳定股价预案的相关要求,全面履行在稳定股价预案项下的各项义务和责任。公司管理层将会继续做好各项经营管理工作,努力以良好的经营业绩报投资者。

润本股份(603193)主营业务:驱蚊类、个人护理类产品的研发、生产和销售。

润本股份2024年中报显示,公司主营收入7.44亿元,同比上升28.47%;归母净利润1.8亿元,同比上升50.69%;扣非净利润1.75亿元,同比上升48.05%;其中2024年第二季度,公司单季度主营收入5.77亿元,同比上升35.0%;单季度归母净利润1.45亿元,同比上升46.99%;单季度扣非净利润1.44亿元,同比上升48.65%;负债率9.01%,投资收益47.27万元,财务费用-2133.39万元,毛利率58.64%。

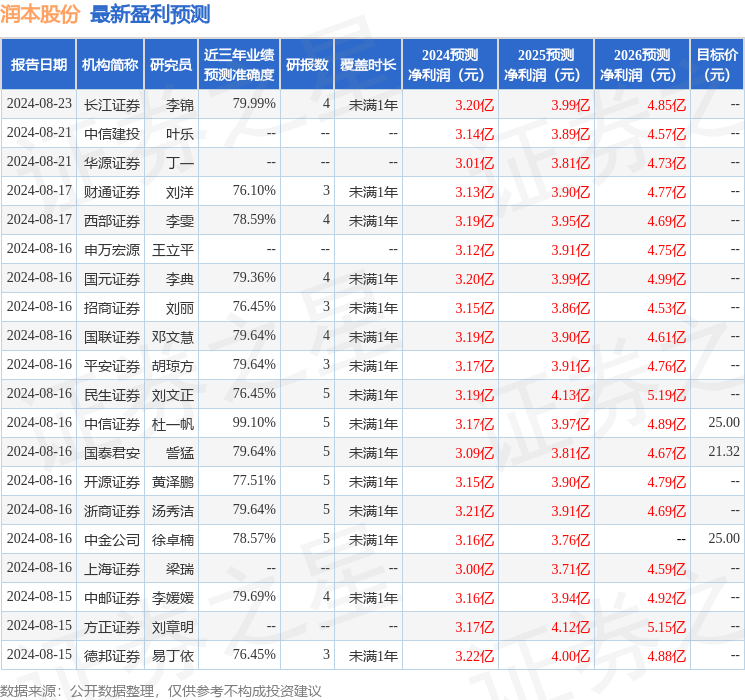

该股最近90天内共有26家机构给出评级,买入评级21家,增持评级5家;过去90天内机构目标均价为23.25。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入115.77万,融资余额增加;融券净流入23.87万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

证星公司调研

2026-06-13

证星公司调研

2026-06-13

证星公司调研

2026-06-13

证星公司调研

2026-06-13

证星公司调研

2026-06-13

证星公司调研

2026-06-13

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12