来源:证星公司调研

2024-08-12 16:25:00

证券之星消息,2024年8月12日传音控股(688036)发布公告称公司于2024年8月9日接受机构调研,ASIFMA、中信证券、Eastspring Investment、Fullerton、Fullerton Fund Management、JP Morgan Chase Bank (China) Limited、LyGH Capital、Manulife、Schroders、国泰君安证券参与。

具体内容如下:

问:我们看到传音在非洲的市占比略有下降,未来公司在海外的战略方向是否有调整,公司将如何应对这些变化?

答:根据第三方统计数据,公司在非洲的市占率整体上保持相对稳定,该投资者提问可能是错误的理解了公司在非洲营业收入占比有下降。公司在保持非洲优势的基础上,积极开拓其他新市场,其他新市场占公司收入的比重在上升,展现了公司业务的成长性和在非洲以外新市场较好的竞争能力。另一方面,公司持续推进新市场开拓战略、推进扩品类业务发展、构建移动互联生态,方向上没有太大变化。

问:公司在非洲保持稳固的竞争优势,但是随着公司进入更多新兴市场国家,有没有看到竞争变得更激烈?

答:公司的新市场开拓战略在过去几年取得了一定成效,目前公司整体还在扩市场的趋势中,公司在非洲以外的新市场份额仍较低,新市场还有较多空白的国家和空白的价位段我们在逐步进入当中,提升空间较大。

问:公司在非洲积累了渠道、本地化等优势,从非洲迁移到其他新市场,能力是否能复用?

答:公司的主要竞争优势在于本地化、差异化的能力,背后的逻辑和打法是相对成熟的,只要我们做好产品、渠道、品牌、团队、管理等,在目标市场就有比较大可能拿到一定的份额,重要的是我们努力做好自身。

问:公司在扩品类业务方面有什么规划?

答:公司扩品类业务持续提升产品力,重视用户体验,满足用户对优质产品的需求。基于本地用户的深度洞察定制产品,加大本地化产品研发力度;深耕渠道,扩大零售布局,加强数字化能力,实现线下各品牌专卖店、专区店、专业店、新业态店面的渠道建设和覆盖;通过运营体系的进一步完善,降本增效,逐步形成扩品类业务可持续发展。总的来说,扩品类业务需要把商业模式跑通,把基础打好,后续才能健康持续的发展。

问:移动互联业务现阶段的发展情况如何?

答:基于用户流量和数据资源的移动互联网平台,是公司发展移动互联网产品的核心基础,公司在非洲手机市场优势地位的基础上,借助中台能力,赋能用户产品,打造用户产品矩阵,探索适合非洲市场的产品商业模式及用户增长模式;通过产品技术创新和本地化运营,开发适合非洲弱网及无网环境的用户产品场景——离线模式,注重全生命周期不同阶段的运营;同时借助商业化解决方案,持续助力非洲的商业合作伙伴成功。公司与网易、腾讯等多家国内领先的互联网公司,在多个应用领域进行出海战略合作,积极开发和孵化移动互联网产品,有多款自主与合作开发的应用产品月活用户数超过1,000万,主要有音乐类应用Boomplay、新闻聚合类应用Scooper、综合内容分发应用Phoenix等。

问:元器件涨价对公司利润的影响?

答:未来公司会根据成本变化的情况和市场竞争情况动态做调整,寻求平衡,保持财务健康的毛利率水平,以追求较好的利润水平。

传音控股(688036)主营业务:以手机为核心的智能终端的设计、研发、生产、销售和品牌运营。

传音控股2024年一季报显示,公司主营收入174.43亿元,同比上升88.1%;归母净利润16.26亿元,同比上升210.3%;扣非净利润13.54亿元,同比上升342.59%;负债率58.27%,投资收益7176.94万元,财务费用-1.07亿元,毛利率22.15%。

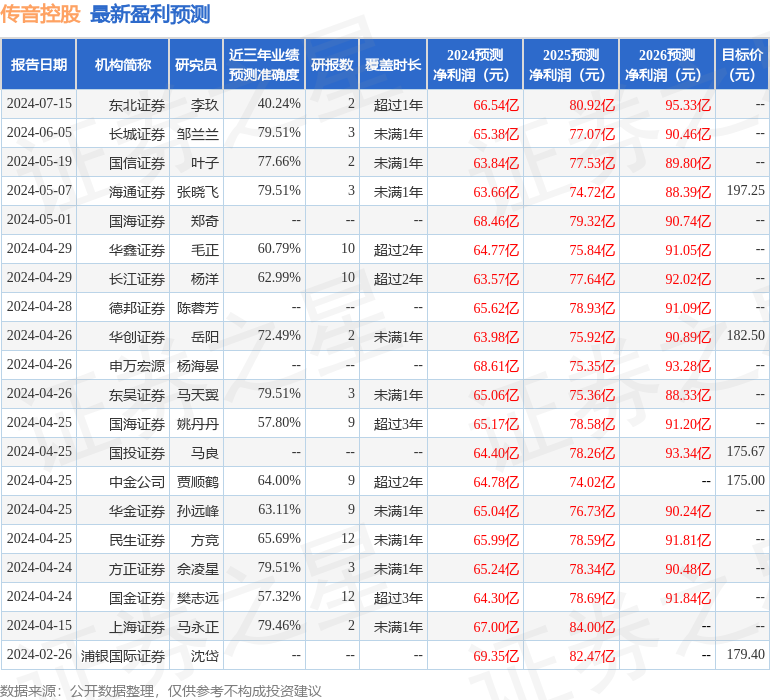

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为178.75。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5694.48万,融资余额减少;融券净流出2149.56万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星概念研究

2026-05-21

证星公司调研

2026-05-21

证星公司调研

2026-05-21

证星公司调研

2026-05-21

证星公司调研

2026-05-21

证星公司调研

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21