中泰证券:给予江河集团买入评级

来源:证星研报解读

2024-05-05 11:02:09

中泰证券王可近期对江河集团进行研究并发布了研究报告《2024Q1营收、净利润双增,看好BIPV业务》,本报告对江河集团给出买入评级,当前股价为5.95元。

江河集团(601886)

投资要点

事件:公司发布2024年一季报,2024年一季度实现营业收入40.86亿元,同比增长19.50%,实现归母净利润1.82亿元,同比增长11.10%,实现扣非归母净利润1.77亿元,同比增长21.87%。

公司盈利能力提升

(1)成长性分析:2024Q1公司实现营收同比上升19.50%,归母净利润同比上升11.10%,扣非归母净利润同比上升21.87%。主要是因为营收规模同比增长及费用率下降所致。

(2)盈利能力分析:2024Q1公司销售毛利率为15.84%,同比-0.90pct;销售净利率为5.18%,同比-0.19pct,公司毛利率及净利率略有下滑。公司销售/管理/财务费用率分别为1.56%/6.84%/0.89%,同比变动+0.06/-0.58/-0.48pct,三项费用率之和为9.29%,同比-1.00pct,费用管控效果显著。

(3)营运能力及经营现金流分析:2024Q1公司存货周转天数125天,同比减少22.1天;应收账款周转天数261天,同比减少28.6天,资金周转效率明显提升。经营活动产生的现金流量净额为-9.68亿元,现金流量净额虽为负值,但较去年同期增加0.82亿元。

(4)研发费用保持高位:2024Q1公司研发费用1.01亿元,同比增加10.42%,占收入比重2.48%。公司在自主创新、科技研发等方面持续发力,2023年度获得授权专利103项,累计授权专利达1029项,其中一项专利荣获了中国专利优秀奖,为我国专利领域的最高荣誉;还荣获中国建筑工程科技创新工程奖3项、中国建筑工程科技新成果奖3项。

主业稳健增长,BIPV幕墙市场空间广阔

(1)建筑装饰业务稳健增长。2023年公司建筑装饰板块累计中标金额约为人民币258.4亿元,同比增加10%,其中幕墙系统中标额约171.8亿元,同比增加21%。截至2023年12月31日,公司建筑装饰业务在手订单334亿元。2024Q1累计中标金额51.89亿元,同比增长5.95%,其中幕墙系统中标额约30.31亿元,同比增长0.27%,内装系统中标额约21.58亿元,同比增长15.09%,在手订单充足。在手订单充足,保障了后续业绩持续释放。

(2)BIPV市场空间广阔,有望迎来快速增长。BIPV行业在建筑光伏政策红利的推动下驶入快速发展阶段初期,建筑光伏行业发展潜力巨大。根据我们测算,2028年BIPV市场装机规模可达201.1GW,对应BIPV组件空间可达9957亿元。2023年公司累计承接BIPV项目订单约13.7亿元,同比增长60.42%,全年公司光伏建筑项目实现收入7.04亿元。2024Q1累计承接BIPV项目订单约0.5亿元,随着BIPV幕墙业务的放量,未来将会为公司业绩持续带来增量。

维持“买入”评级。公司在手订单充沛,转型制造布局BIPV市场空间广阔。基于此我们看好公司成长性。我们预测:公司2024~2026年归母净利润分别为8.41、11.80、15.35亿元,按照2024年4月29日股价对应PE分别为8.3、5.9、4.6倍,维持“买入”评级。

风险提示:组件生产线建设进度不达预期;市场竞争的风险;原材料价格波动的风险;研报使用的信息更新不及时的风险;行业规模测算偏差风险。

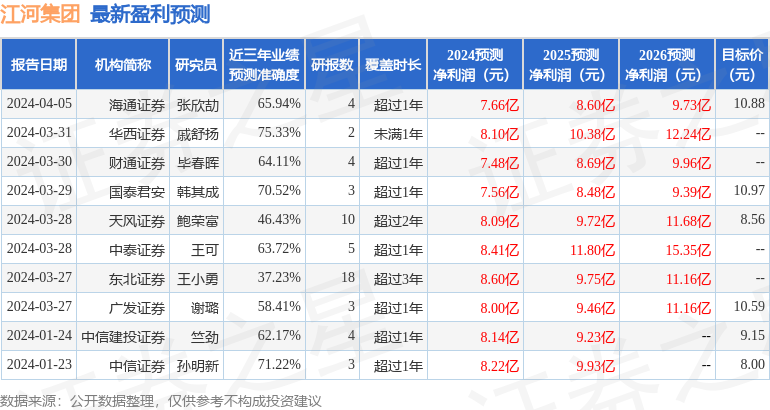

证券之星数据中心根据近三年发布的研报数据计算,华西证券戚舒扬研究员团队对该股研究较为深入,近三年预测准确度均值为75.33%,其预测2024年度归属净利润为盈利8.1亿,根据现价换算的预测PE为8.38。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为9.66。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关阅读

证星研报解读

2024-05-18

证星研报解读

2024-05-17

证星研报解读

2024-05-17

证星研报解读

2024-05-17

证星研报解读

2024-05-17

证星研报解读

2024-05-17

特别推荐

证券之星资讯

2024-05-17

证券之星资讯

2024-05-17

证券之星资讯

2024-05-17