来源:估值之家

2025-11-12 12:24:44

(原标题:垂直一体化筑壁垒,客户深绑定拓增长!通宝光电冲刺北交所上市)

11月6日晚,常州通宝光电股份有限公司(以下简称“通宝光电”)披露了最新的招股说明书。公司即将于11月13日接受北交所上市委员会审议,这场“大考”也将决定其能否成为汽车电子细分赛道又一登陆北交所的优质企业。

深度绑定头部车企,新业务放量驱动结构优化

招股说明书(上会稿)显示,通宝光电定位于汽车电子零部件制造商,主营业务为汽车照明系统、电子控制系统、能源管理系统等汽车电子零部件的研发、生产和销售,业务发展格局呈现出鲜明的“一核两新”特征。

其中,汽车照明系统是通宝光电的基石业务。凭借二十余年的深耕,公司已具备LED模组件与车灯总成件垂直一体化供应的优势。相较于行业内不具备模组生产能力的车灯总成企业,通宝光电通过核心部件自产模式,一方面能更精准地把控产品全流程质量,从源头规避外购部件可能存在的质量波动风险;另一方面,在面对客户提出的个性化新增需求时,可快速联动研发与生产环节响应调整,缩短需求落地周期,同时减少了客户的供应链管理成本。

凭借这一差异化优势,通宝光电与上汽通用五菱、广汽埃安、广汽传祺、东风日产、上汽大众等知名汽车整车及零部件制造商,构建起长期稳定的深度合作生态。其汽车照明系统成功配套于五菱宏光MINI EV、五菱缤果、广汽埃安AION Y等多款热门车型,在细分领域占据领先市场地位。

在众多合作客户中,公司与上汽通用五菱的合作关系尤为深厚。作为合作十年以上的战略核心供应商,通宝光电依托长期积累的技术信任与供应保障能力,不仅在LED车灯模组及驱动控制器领域占据上汽通用五菱同类产品超90%的采购份额,还是其多个热销车型的独家LED车灯模组供应商。

此外,公司与上汽通用五菱在充配电总成产品上的合作实现了供应链深度绑定。双方围绕CDU充配电系统展开联合研发,通过“需求反哺技术”的良性循环,实现了产品平台化开发,可适配多车型项目。

这一深度合作关系反映在公司的收入结构中更为直接。2022年至2024年及2025年上半年,通宝光电对前五大客户的销售收入占营业收入比例分别达94.65%、98.42%、96.57%和99.11%,客户集中度持续处于高位;其中第一大客户上汽通用五菱的收入占比分别为66.83%、63.99%、83.35%和93.45%,呈现稳步攀升态势。

表:通宝光电2024年、2025年上半年向前五大客户的销售情况

数据来源:招股说明书(上会稿)

值得一提的是,通宝光电的客户合作优势仍在持续扩大。公司于2025年9月进一步锁定宏光MINI EV、五菱缤果下一代改款车型的车灯总成、LED车灯模组等定点项目,其中宏光MINI EV新项目还涵盖充配电总成。据悉,这两个新项目的LED渗透率预计均达100%,将为公司后续业绩增长注入强劲动力。

在汽车照明系统业务的稳固基础上,通宝光电以技术创新为驱动力,积极拓展电子控制系统、能源管理系统两大新业务板块,逐步实现从单一产品供应商向综合汽车电子解决方案提供商的转型。

2022年,通宝光电成功突破技术壁垒进入电子控制系统领域,不仅实现EPS(电动助力转向)控制器的量产装车,更前瞻性布局车身域控制器等智能化产品研发。2024年,公司重点研发的CDU充配电总成顺利实现量产,并于2025年实现销售收入、供货份额大幅增长。

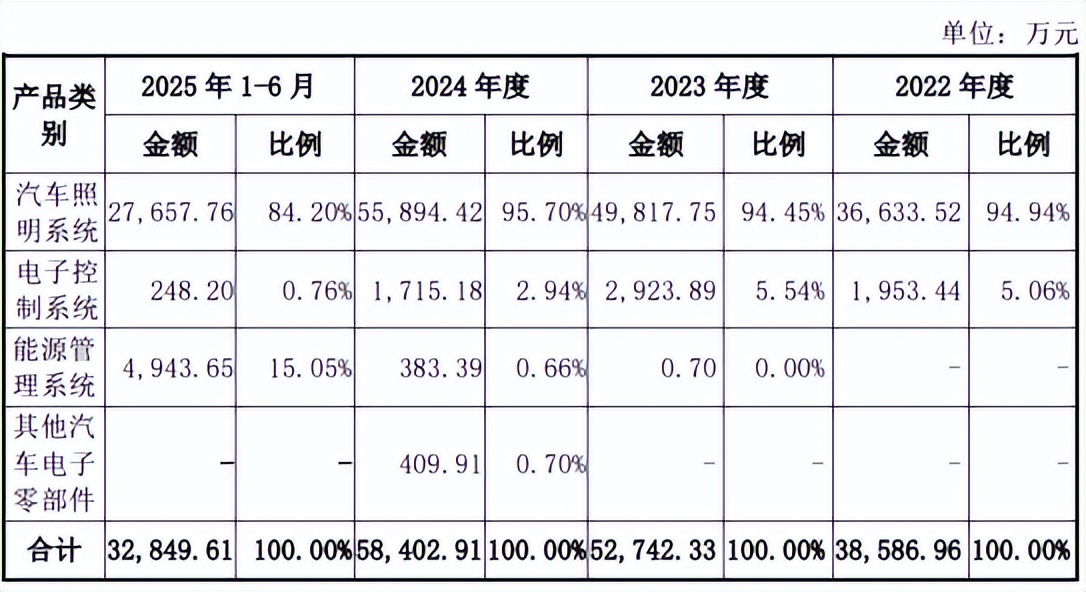

招股说明书(上会稿)显示,2022年至2024年,通宝光电汽车照明系统收入分别为36,633.52万元、49,817.75万元、55,894.42万元,占主营业务收入比例长期稳定在95%附近;而随着CDU充配电总成的放量,2025年上半年能源管理系统收入占比已达15.05%,汽车照明系统收入占比相应下降,彰显了公司新业务布局取得的显著成效。

表:通宝光电主营业务收入按产品划分

数据来源:招股说明书(上会稿)

募资加码LED模组与充配电系统产能,实控人主动承诺彰显发展信心

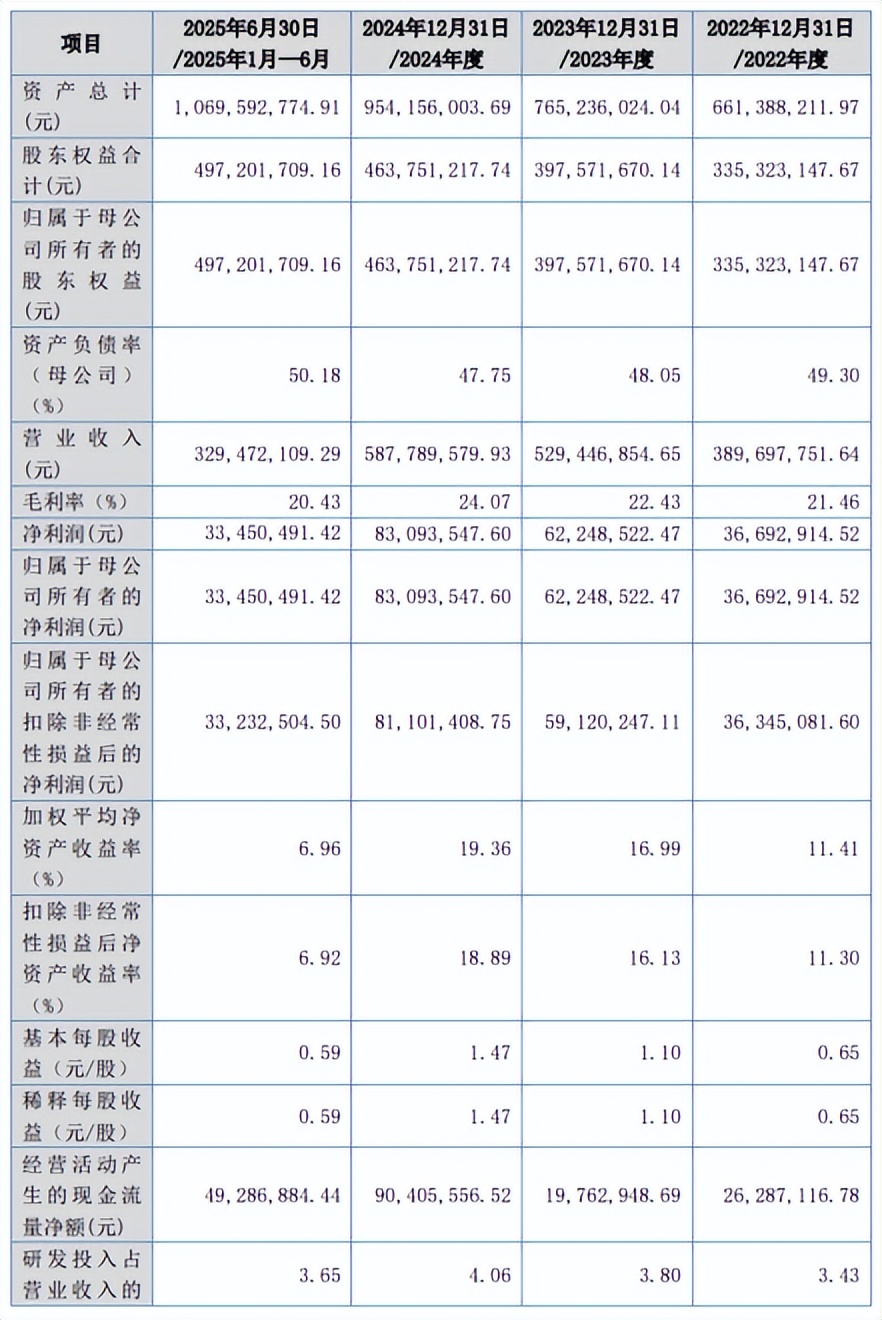

业绩方面,2022年至2024年,通宝光电公司营业收入金额分别为38,969.78万元、52,944.69万元、58,778.96万元,呈现持续增长趋势,复合增长率为22.81%;同期归母净利润分别为3,669.29万元、6,224.85万元、8,309.35万元,盈利规模同步扩大。

表:通宝光电主要财务数据和财务指标

数据来源:招股说明书(上会稿)

根据经审阅的财务报告,截至2025年9月30日,公司资产总额为11.27亿元,负债总额6.12亿元,股东权益总额为5.16亿元。2025年1-9月,公司营业收入为48,812.77万元,同比增长30.51%;归母净利润为5,179.02万元,同比增长5.41%,营收与盈利均实现同比正向增长。

这一业绩表现,与行业发展趋势高度契合。近年来在国家政策的大力支持下,我国新能源汽车行业已进入快速发展新阶段,产销量连续多年位居全球第一,为汽车电子产业链企业创造了广阔市场空间。

根据研究机构EVTank联合伊维经济研究院共同发布的《中国新能源汽车行业发展白皮书(2025年)》,预计2025年和2030年全球新能源汽车销量将分别达到2,239.70万辆和4,405.0万辆;国内新能源汽车行业也将紧跟全球增长步伐,保持高景气度。

由于新能源汽车对耗的需求更为显著,LED车灯的渗透率将随着新能源汽车产业的发展进一步提升。与此同时,汽车电动化、智能化趋势推动充配电系统等汽车电子零部件需求快速增长。根据西南证券的研究报告,预计2025年全球、中国能源管理系统产品市场规模分别为410亿元、285亿元,2026年将进一步增至452亿元、317亿元,市场增长潜力显著。

然而,受限于现有设备、场地和人员,通宝光电的产能已处于高负荷运转状态,成为制约盈利空间拓展和新客户开发的瓶颈。以各产品生产均涉及的核心工艺SMT贴片为例,公司近年来的产能利用率持续维持在较高水平。

表:通宝光电贴片生产线的运行负荷率

数据来源:招股说明书(上会稿)

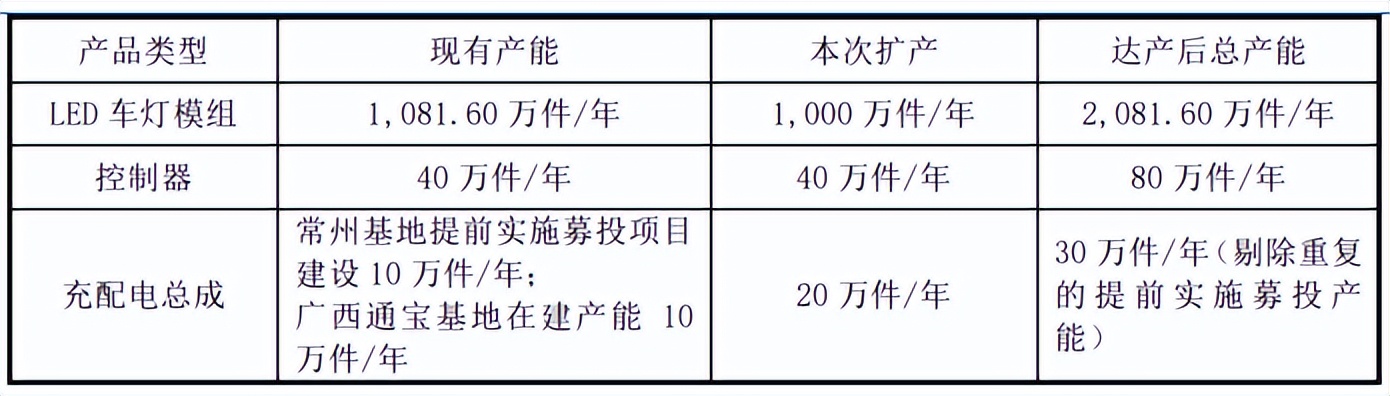

在此背景下,通宝光电本次IPO拟募集资金3.3亿元,计划投向新能源汽车智能LED模组、充配电系统及控制模块项目,旨在缓解产能压力,支撑公司承接更多订单并拓展市场。项目实施后,公司将新增产能LED车灯模组1,000万件/年、控制器40万件/年和充配电总成20万件/年。

表:通宝光电募投项目

数据来源:招股说明书(上会稿)

数据来源:招股说明书(上会稿)

伴随车灯总成、充配电总成等总成件产能提升,通宝光电有望朝着更多整车厂客户一级供应商的席位发起冲击。目前,公司已与东风柳汽、长安汽车等知名整车厂展开积极接洽,正稳步推进验厂考察与项目定点等合作前置工作,市场前景广阔。

更显“硬核”的是通宝光电实控人的主动承诺。刘威、刘国学、陶建芳直接锁定36个月首发前股份,用真金白银绑定公司长期发展;若公司业绩下滑,锁定期将额外延长。再加上不低于30%的年度可供分配利润的现金分红规划,搭配高管增持、股份回购等兜底预案,不仅传递出控股股东对企业长期发展的底气,更凸显了公司以稳健回报回馈市场信任、践行负责任上市理念的立场。

79项专利 + CNAS认证实验室,研发实力铸就行业地位

值得注意的是,高附加值产品的规模化生产以及实控人的发展信心,背后离不开一支经验丰富、覆盖多领域的专业研发队伍作为坚实后盾。截至2025年二季度末,公司研发人员达60人,占员工总数的17.75%,团队专业版图全面覆盖材料、光学、电子、机械设计等关键领域,为募投项目产品的技术落地与性能优化提供了全方位支撑。

依托这支专业研发力量,通宝光电成功积累了多项核心技术,包括“基于二维结构的前照灯LED模组高效率聚光器技术”“轻量化高导热散热器技术”“高精度低空洞率SMT系统技术”及“基于成像光学的LED前大灯透镜组检测技术”,在推动产能扩张的同时,持续实现产品能效、良率与可靠性的提升。

在硬件研发资源层面,通宝光电专门建设了先进的汽车电子EMC实验室,不仅获得业界知名整车厂的试验资质认证,更顺利通过CNAS(中国合格评定国家委员会)认可,为技术研发与产品测试提供了坚实保障。研发投入的持续加码同样彰显公司决心,2022年至2024年,公司研发投入分别达1,338.33万元、2,013.09万元和2,386.02万元,复合增长率高达33.52%。

截至2025年二季度末,通宝光电共拥有发明专利18项、实用新型专利59项及外观设计专利2项。与此同时,公司的行业认可度持续提升。公司2022年成功获评国家级“专精特新”小巨人企业;作为中国汽车工业协会及车用灯具委员会分会会员单位,公司更牵头起草了工业和信息化部《汽车用发光二极管(LED)及模组》(QC/T1038-2016)行业标准,并担任起草组组长单位,彰显了在行业内的技术引领地位。

公司研究室

2026-06-18

公司研究室

2026-06-18

公司研究室

2026-06-17

电鳗快报

2026-06-17

公司研究室

2026-06-15

公司研究室

2026-06-15

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18