阿特斯业务重组或许并非个例,对美出海的预期该如何调整?

来源:估值之家

2025-12-02 11:03:59

(原标题:阿特斯业务重组或许并非个例,对美出海的预期该如何调整?)

11月13日,美股Canadian Solar Inc.(CSIQ.US,以下简称为CSIQ)发布2025年三季报,营业收入、毛利率、储能出货量均超出预期,截止到10月底CSIQ未完成储能合同订单增至31亿美元,美国印第安纳州太阳能电池工厂一期工程预计将于2026年3月启动生产,美国肯塔基州锂电池储能工厂一期工程预计将于2026年12月投产。此外,CSIQ还给出了令A股投资者无比兴奋的2026年储能出货指引:14GWh到17GWh。

图片说明:CSIQ在2025Q3季报中给出的业绩指引,数据来源于CSIQ财报

然而,这份喜悦对于A股投资者来说并没有维持太久,12月1日A股开盘前,阿特斯(688472.SH,以下简称为CSI)发布《关于美国市场业务调整暨关联交易的公告》。CSI拟与CSIQ新设合资公司M和N,其中公司M将从事美国的光伏业务,包括运营美国的光伏电池片和光伏组件工厂;公司N将从事美国的储能业务,包括运营美国的磷酸铁锂储能电芯、电池包(Pack)以及直流储能系统等产品的制造工厂。

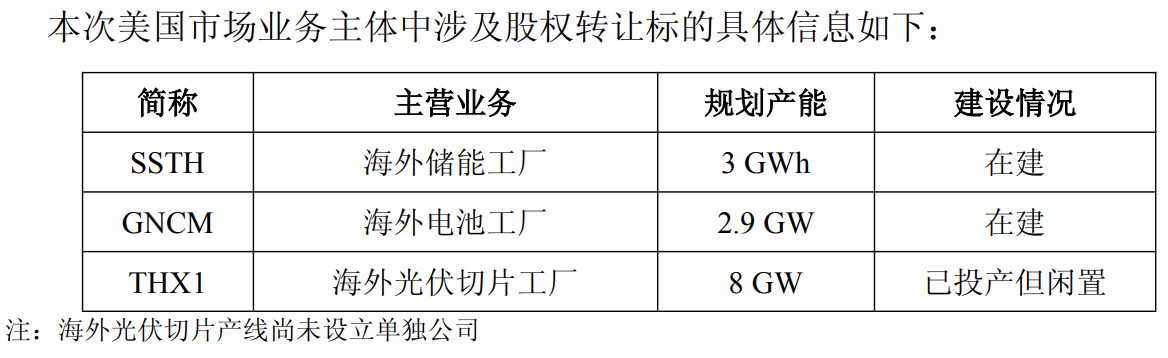

同时,CSI拟将在美国以外但供应美国的制造工厂,包括已建成的海外光伏切片工厂THX1、建设中的海外储能工厂SSTH和海外电池工厂GNCM,通过股权转让的方式重组为CSIQ占75.1%,CSI占24.9%。通过该等安排,CSI可获得一次性股权转让对价,且可以享有后续美国业务24.9%的持续股权收益及回收前期投资。

图片说明:涉及业务调整的资产,数据来源于CSI公告

简单来说,对于阿特斯的美国业务,有75.1%的净利润归属于CSIQ,有24.9%的净利润归属于CSI,其中M、N公司将通过租赁CSI的美国组件、电池、电芯产能进行经营。

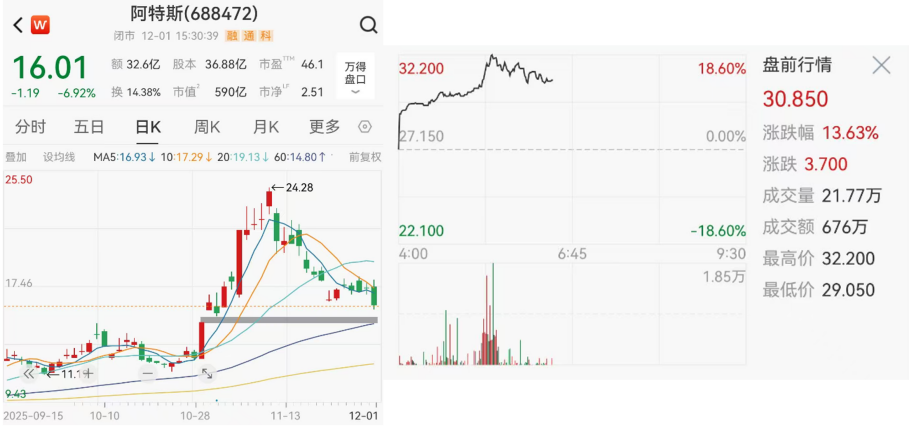

受该公告影响,12月1日A股CSI股价大跌6.92%,美股CSIQ盘前一度大涨超过18%。

图片说明:左图为A股CSI股价表现,右图为美股CSIQ盘前股价,数据来源于Wind

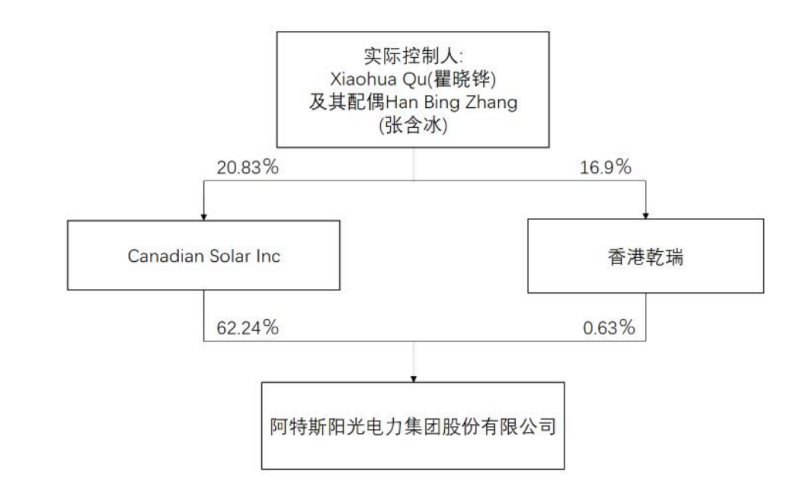

重组后的CSI和CSIQ

考虑到CSIQ是CSI的控股股东,CSIQ持有CSI约62.24%的股份。

图片说明:CSI和CSIQ股权关系,数据来源于CSI年报

按照公告内容,CSI和CSIQ的净利润可以近似等于:

CSI净利润 ≈ 非美国业务的净利润 + 美国业务的净利润 × 24.9%

CSIQ净利润 ≈ CSI净利润 × 62.24% + 美国业务的净利润 × 75.1%

按照中信建投证券的数据:储能方面,阿特斯在美国市场的储能出货量,占总体储能出货量的比例约35%,且美国市场的净利润约0.23元/Wh,非美市场的净利润约0.20元/Wh;光伏方面,阿特斯在美国市场的组件出货量,占总体组件出货量的比例约30%,且美国市场的净利润为0.40元/W,非美市场仍然亏损。

由此可以计算得到美国市场2026年的净利润预期。储能方面,按照CSIQ在2025Q3季报中给出2026年14~17GWh的出货指引,取平均值15.5GWh,则美国市场出货量约5.5GWh,美国储能业务净利润为12.65亿元;光伏方面,按照CSIQ在2025Q3季报中给出2026年25~30GW的出货指引,取平均值27.5GW,则美国市场出货量约8.25GW,美国光伏业务净利润为33亿元。合计美国业务2026年的净利润预期约45.65亿元。

再来计算非美市场的净利润。储能方面,非美市场出货量约10GWh,对应净利润约20亿元;光伏方面,非美市场出货量约19.25GW,假设2026年继续亏损,亏损收窄到5亿元;叠加非美市场的户储及其他业务,预计2026年贡献3亿元净利润。合计非美业务2026年的净利润预期约18亿元。

此外,本次公告中明确了CSIQ将采用租赁方式租赁CSI的美国资产,考虑折旧后,预计产生净租金6亿元左右。

因此,CSI的2026年净利润预期约35亿元左右,CSIQ的2026年净利润预期约55亿元左右。考虑到截止至北京时间12月1日,CSI的市值为590亿人民币,CSIQ的市值为18亿美元,显然无论从估值角度还是本次关联交易公告的角度,CSIQ都是大赢家。

利空落地后仍然大跌,说明需要适当调整预期

同一家公司,A股估值高于美股、尤其是中概股,这本身没什么特别的。然而,本次公告的特别之处在于:阿特斯对美国业务的重组,本来就是市场预期内的一件事情,因为FEOC和OBBB法案在今年7月份就通过了,而且从公告本身的内容来讲,阿特斯已经在尽一切可能来照顾A股股东的利益了,但市场还是用股价大跌作为回应。

换句话说,当悬而未决的利空落地后,市场仍然选择了用脚投票,说明是该对美出海的预期适当做一些调整了。尽管作为中国优势的新能源产业,对于美国来说有其特殊性,但在全球地缘竞争长期化的趋势下,类似于阿特斯业务重组的案例未来极有可能还会出现在其他上市公司身上。

总之,对于出海美国,除非是独一无二且不可替代的关税豁免产品,否则还是应当多关注已在当地建厂或属地化运营的上市公司,同时投资者也不应当把业绩预期和估值预期打的太满,适当压低预期,或许是一个比较不错的选择。

相关阅读

投资时报

2025-12-02

投资时报

2025-12-01

电鳗快报

2025-12-01

估值之家

2025-12-01

估值之家

2025-12-01

估值之家

2025-11-29

特别推荐

证券之星资讯

2025-12-02

证券之星资讯

2025-12-02

证券之星资讯

2025-12-02